|  |

|  |

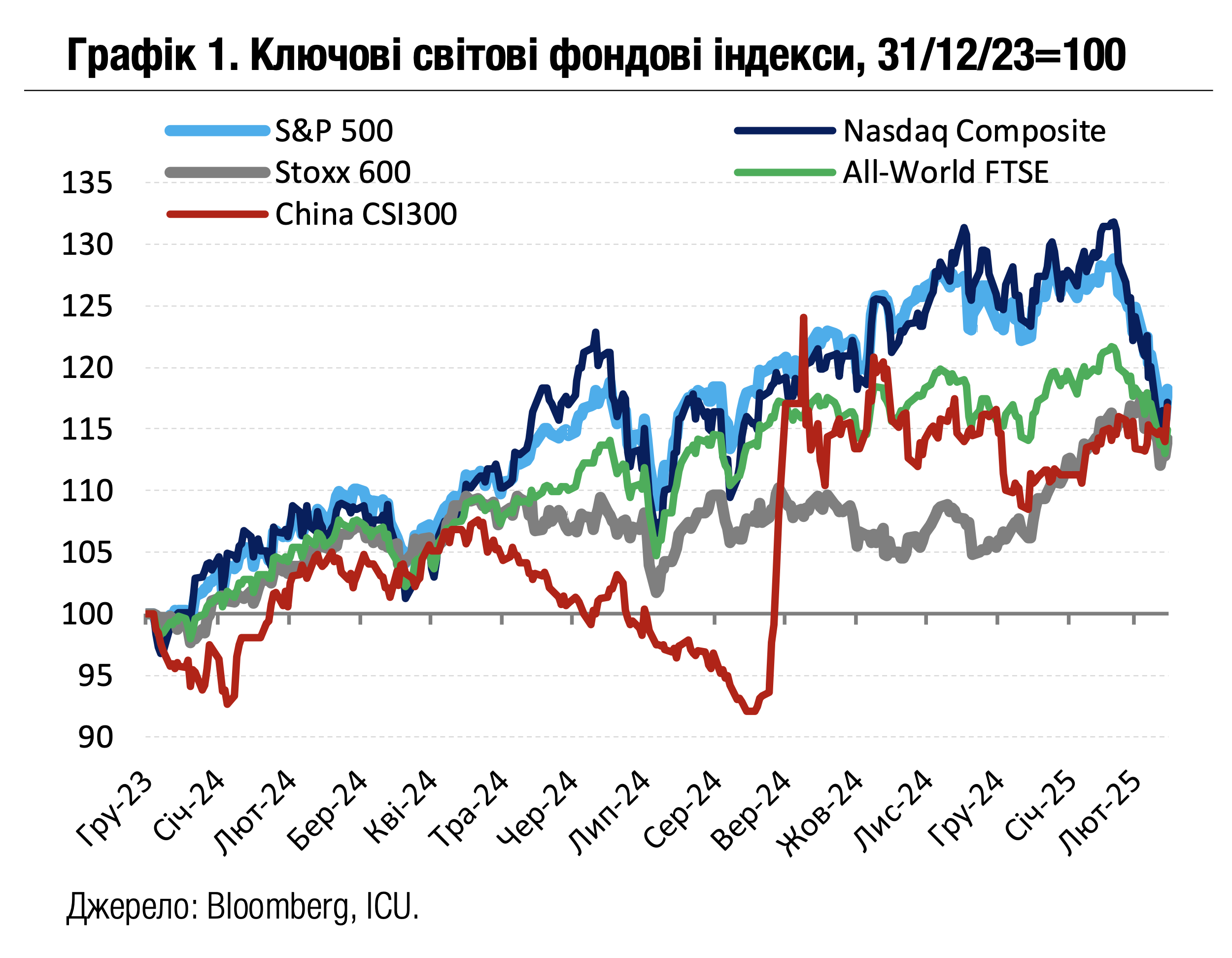

Ринки: Ринки втрачають надії на швидке врегулювання торгових війн

Незважаючи на суттєве погіршення настроїв інвесторів та бізнесу через високу невизначеність митної політики США, президент Дональд Трамп демонструє готовність іти на подальшу ескалацію протистояння з торговими партнерами.

Настрої на ринках суттєво погіршилися після інтерв’ю Дональда Трампа для Fox News позаминулої неділі. У цьому інтерв’ю Трамп заявив про необхідність перехідного періоду, пов’язаного зі змінами в торговій політиці США, а також уникнув прямої відповіді на питання про можливість рецесії цього року через підвищення імпортних мит. Трамп також залишив без коментарів питання про необхідність сталої і передбачуваної митної політики. Надалі протягом тижня протистояння США з торговими партнерами тільки загострювалося. У середу вступило в дію підвищення імпортних мит США на імпортні сталь та алюміній, в тому числі з ЄС, до 25%. У відповідь Єврокомісія заявила про наміри підвищити мита на американські товари загальною вартістю $28 млрд. Трамп відреагував на це погрозами підвищити мита на європейські алкогольні напої до 200%. Також Трамп погрожував подвоїти митні ставки на канадські сталь та алюміній до 50%, проте згодом сам заперечив такі плани.

Серед оприлюднених минулого тижня макроекономічних даних ключовою була статистика інфляції в США за лютий. Індекс споживчих цін у минулому місяці зріс на 2.8% р/р, нижче оцінки 2.9% консенсус-прогнозу за даними Reuters. У місячному вимірі ріст індексу уповільнився до 0.2% з 0.5% у січні, у порівнянні з 0.3% консенсус-прогнозу. Більше за консенсус-прогноз також уповільнилося зростання індексу цін американських виробників – до 3.2% р/р з 3.7% у січні.

Утім, реакція ринків на ці позитивні інфляційні дані виявилася доволі слабкою і лише частково змогла пом’якшити падіння ключових фондових індексів за тиждень: американські S&P 500 і Nasdaq 100 втратили 2.3% і 2.5% відповідно, а європейський Stoxx 600 - 1.1%. Вартість казначейських облігацій США за тиждень також знизилась, а дохідності, відповідно, зросли на 1 б.п. до 4.31% для десятирічних і на 2 б.п. до 4.02% для дворічних інструментів. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, знизився за тиждень на 0.3%.

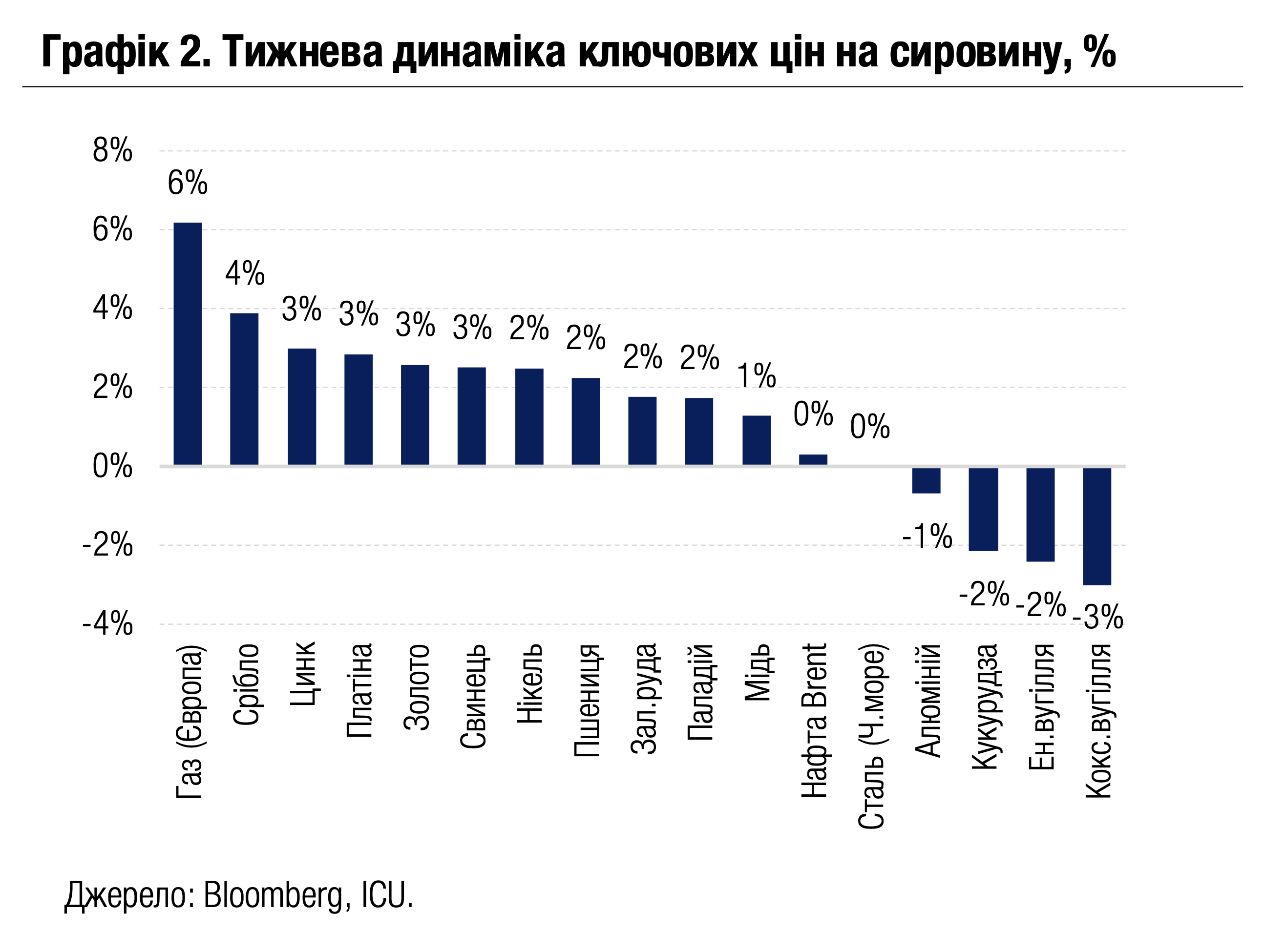

Настрої ж на ринках сировини минулого тижня були більш оптимістичними. На тлі відпливу коштів у «безпечні гавані» зростали ціни на всі активи сегменту дорогоцінних металів, а золото (+3% за тиждень) перетнуло рекордну позначку $3000 за унцію. Чергове послаблення долара США, надії на нові заходи економічного стимулювання в Китаї і сезонне підвищення попиту сприяли також зростанню цін на промислові метали й залізну руду (+2%).

|  |

Погляд ICU: Украй висока невизначеність подальшого розвитку подій у торгових війнах США з ключовими партнерами стає все більш руйнівною силою для ринкових настроїв. На цьому тлі ринки слабко реагують навіть на такі суттєві позитивні сигнали, як уповільнення інфляції в США. Натомість посилюються побоювання, що вищі імпортні мита спровокують нову фазу прискорення інфляції в найближчому майбутньому. Наразі ж споживча інфляція в США ще залишається високою відносно цільового рівня 2%, через що ФРС, найбільш імовірно, не поспішатиме з подальшим зниженням ставок.

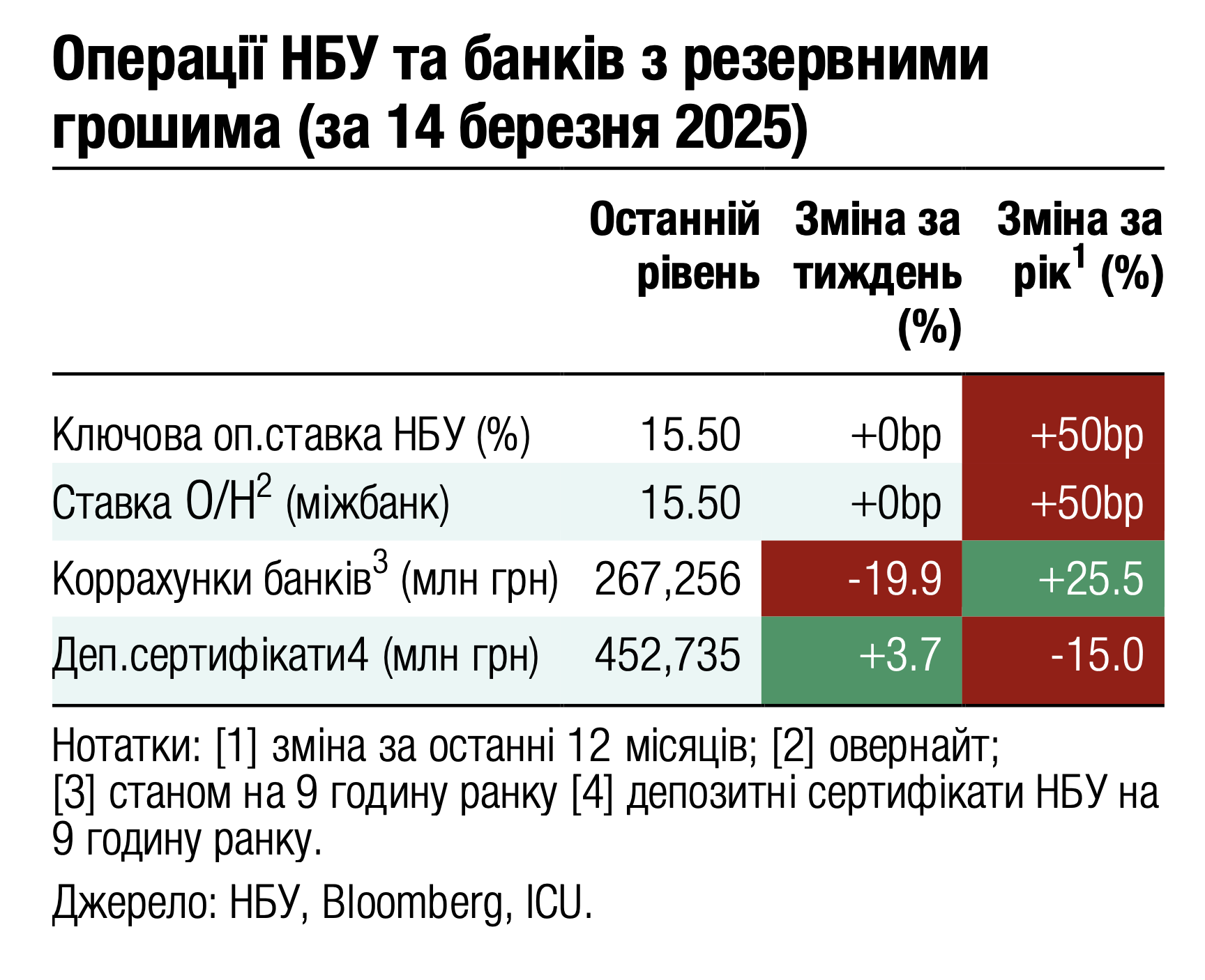

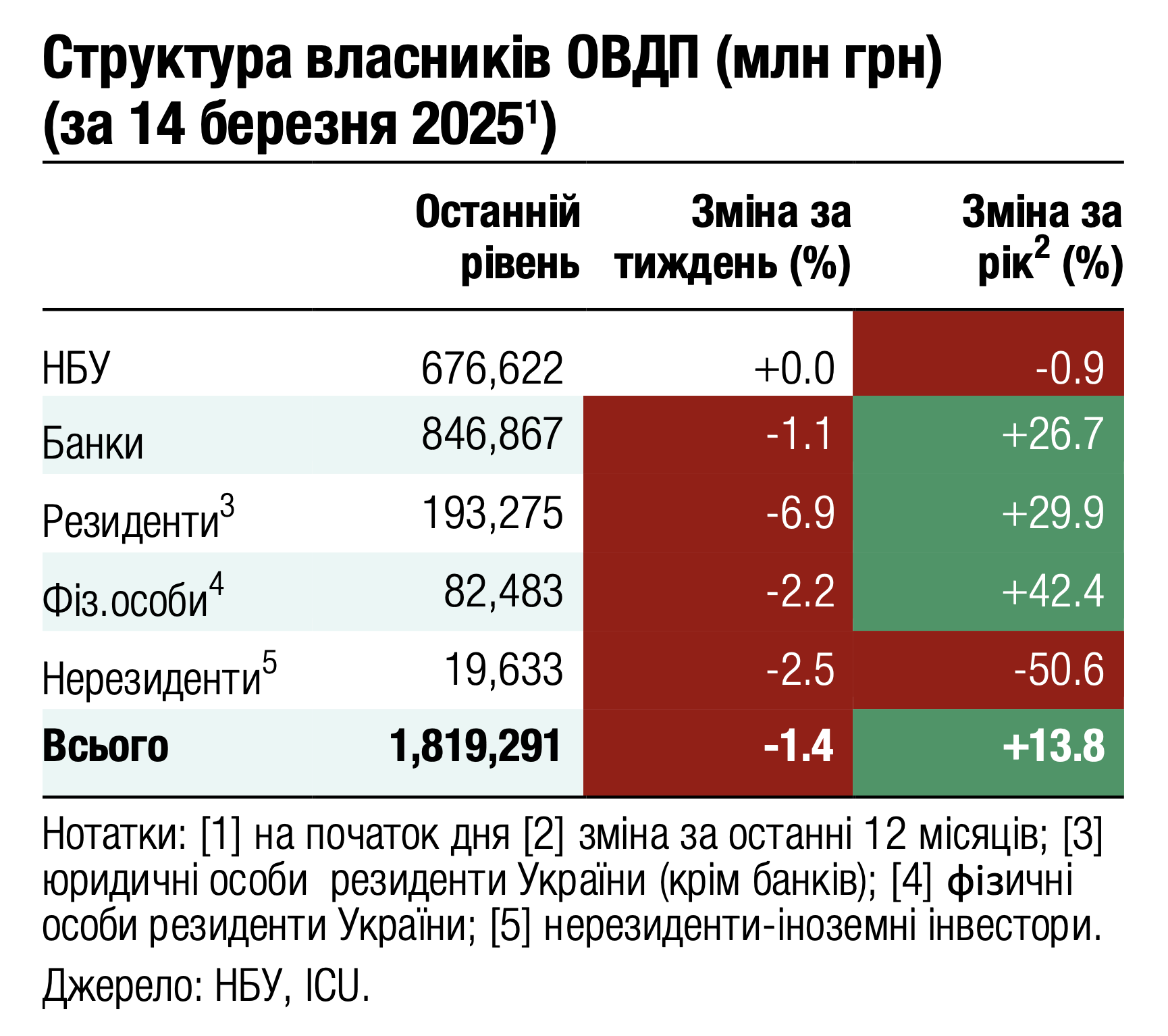

Облігації: Мінфін знову підвищує дохідність

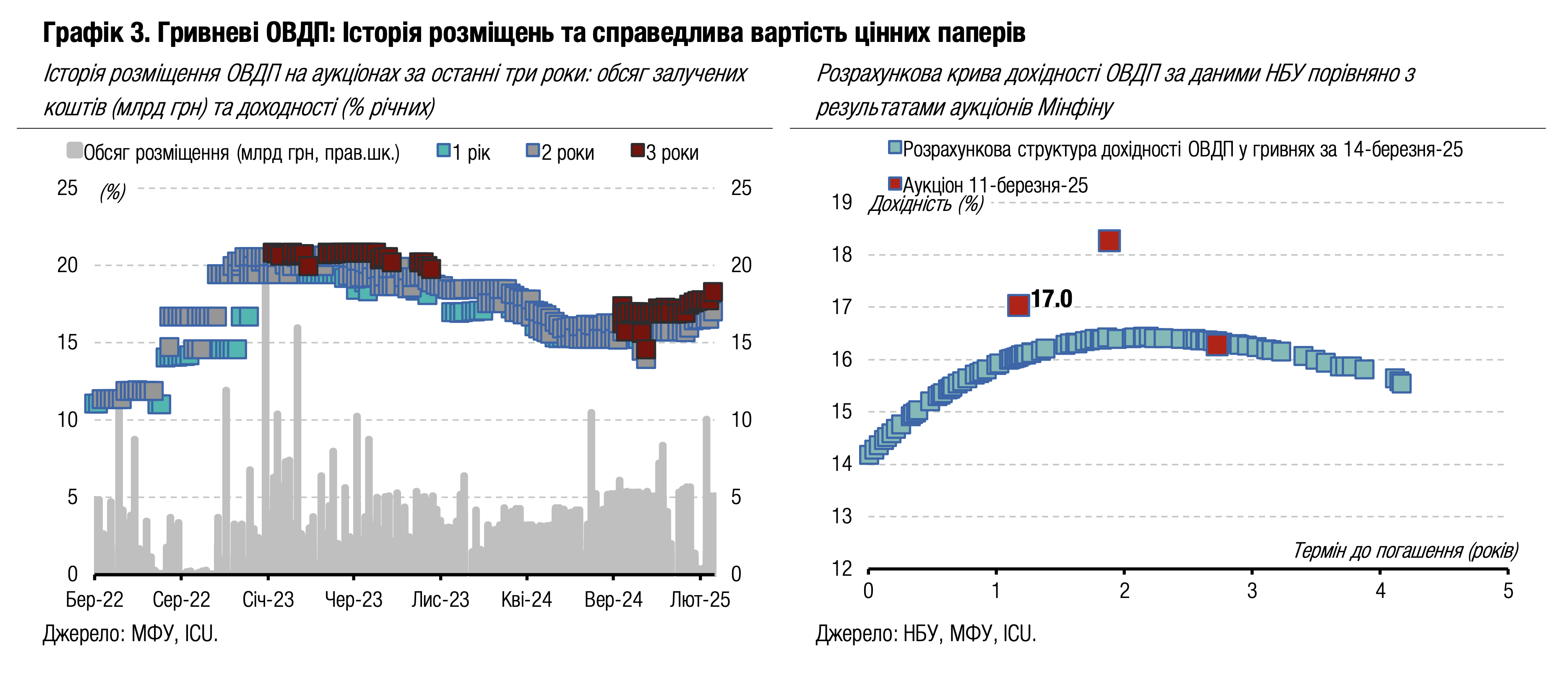

Мінфін підвищив дохідність військових ОВДП після того, як НБУ раніше збільшив облікову ставку. До кінця місяця Мінфін планує розміщувати лише два випуски гривневих військових облігацій, що навряд чи дозволять залучити великий обсяг коштів навіть за новими ставками.

Первинний аукціон минулого вівторка відзначився черговим підвищенням ставок. Мінфін погодився підвищити ставки за військовими ОВДП на 50 б.п., тобто знову на половину від підвищення Нацбанком облікової ставки. Завдяки такому рішенню міністерство залучило через військові ОВДП майже 3.5 млрд грн, що є найбільшим обсягом залучень від військових облігацій цього року. Також минулого тижня Міністерство фінансів розмістило ще 5 млрд грн резервних облігацій із мінімальними змінами у відсоткових ставках. Більше деталей в огляді аукціону.

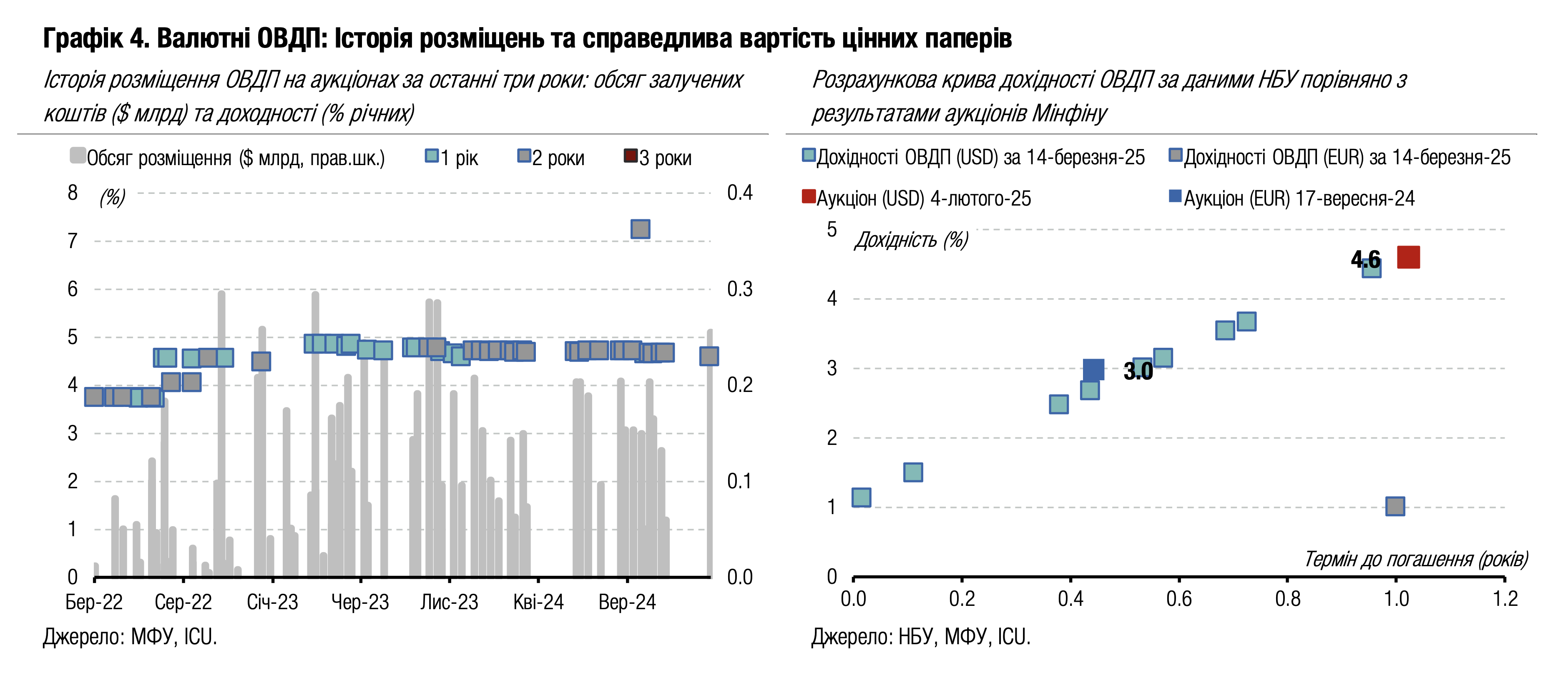

Отримавши минулої середи кошти від погашення річних військових облігацій, інвестори активно перевкладали їх у нові папери, переважно на вторинному ринку. Обсяг угод із гривневими облігаціями минулого тижня зріс на 25% до 14.5 млрд грн. Водночас, попри погашення валютних ОВДП у сумі 44 млн євро, торги валютними ОВДП скоротилися. Найбільший обсяг угод минулого тижня був із новим резервним випуском ОВДП, 3 млрд грн або майже 21% у загальному обсязі торгів на вторинному ринку. Однак найбільше торгували військовими облігаціями, в першу чергу гривневими з невеликими строками обігу. Частка угод з гривневими ОВДП, що погашатимуться цього року, склала 33%.

Цього тижня відбудуться погашення гривневих облігацій на 3.2 млрд грн, а також валютних ОВДП на $318 млн та 275 млн євро.

Погляд ICU: Гривневі запозичення з початку місяця складають майже 15 млрд грн – це менше, ніж здійснені минулого тижня погашення. Щоб досягнути 100% роловеру за підсумками кварталу, Мінфіну необхідно позичити ще більш ніж 26 млрд грн за два наступні тижні. Водночас міністерство планує розміщувати лише два випуски гривневих військових облігацій, які мають типовий обсяг тижневої пропозиції 5 млрд грн кожен, тоді як попит на них останніми місяцями значно менший. Відповідно, ми навряд чи побачимо повне рефінансування всіх гривневих погашень у 1кв25, а міністерство може надолужувати його згодом, коли НБУ переходитиме до циклу зниження облікової ставки. Також ми не очікуємо найближчим часом подальшого підвищення дохідностей на первинних аукціонах.

Мінфін планує розміщувати в березні два випуски валютних ОВДП у доларах та євро, щоб частково рефінансувати виплати за аналогічними валютними облігаціями. Однак обсяги пропозиції будуть меншими за погашення, тож і за валютними паперами в 1кв25 міністерство не прагне досягнути 100% роловеру, вочевидь, маючи на рахунках великі обсяги іноземної валюти з отриманої раніше міжнародної допомоги.

Облігації: Перші кроки до перемир'я заспокоїли власників єврооблігацій

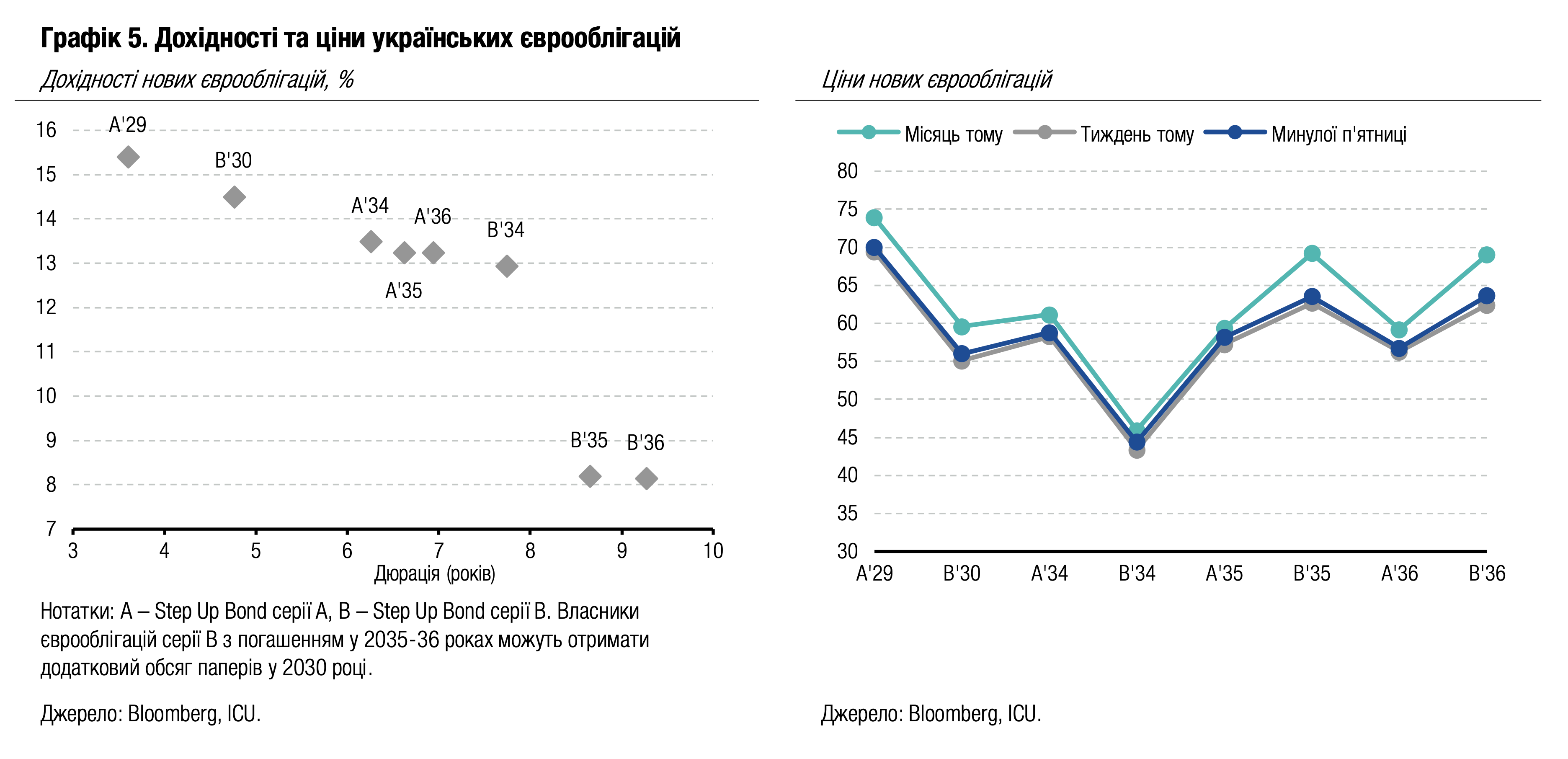

Ціни українських єврооблігацій припинили зниження після новин про переговори, а за підсумками тижня навіть незначно виросли.

Минулого вівторка відбувся перший етап україно-американських переговорів, за підсумками яких США відновили постачання зброї та обмін розвідданими з Україною. Сторони домовилися про необхідність запровадження тридцятиденного припинення вогню. У четвер представник США зустрівся з президентом росії, де обговорив досягнуті домовленості на перемовинах з українською делегацією. В п'ятницю про цю розмову повідомив президент США Д.Трамп, зауваживши, що є хороші шанси завершити війну.

На тлі таких новин ціни на єврооблігації припинили зниження й дуже повільно та нерівномірно зростали, додавши переважно менше одного цента за тиждень. Тож у середньому вартість українських паперів зросла на 1.4% за підсумками минулого тижня. ВВП-варанти подорожчали на 0.2% і залишилися нижче 81 цента за долар умовного номіналу. Індекс облігацій країн, що розвиваються, за минулий тиждень знизився на 0.3%.

Погляд ICU: Ринки позитивно, але дуже стримано відреагували на обговорення припинення вогню, що має стати першим кроком до змістовних переговорів. Президент росії прямо не заперечив ідеї припинення вогню, але очікувано натякнув, що запропоновані США умови його не задовольняють. Надалі очікується дзвінок Дональда Трампа президенту росії для обговорення плану припинення вогню й переходу до наступного етапу україно-американських переговорів у Саудівській Аравії. Тож ми очікуємо збереження волатильності на ринку єврооблігацій, але з загальним трендом до повільного зростання.

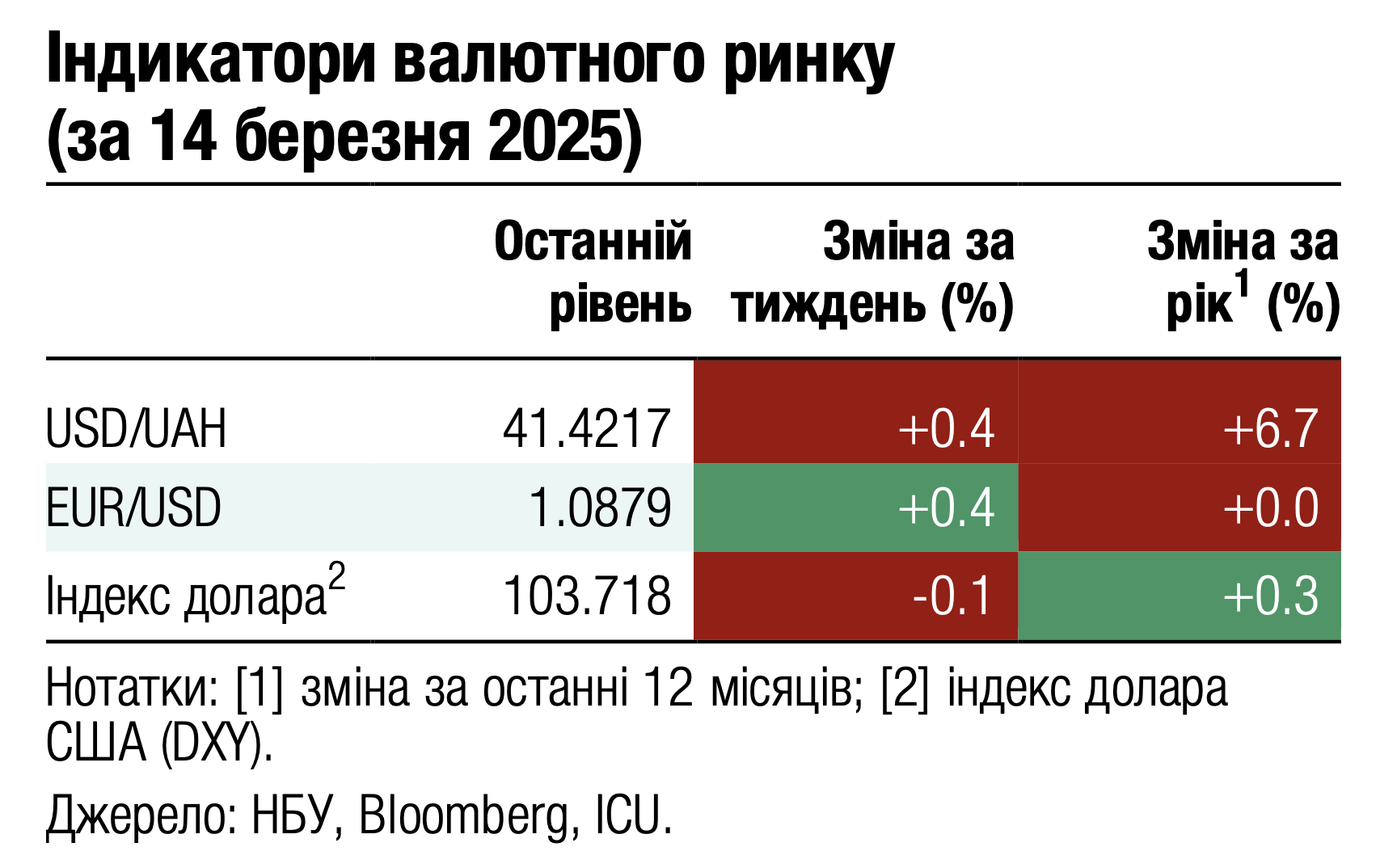

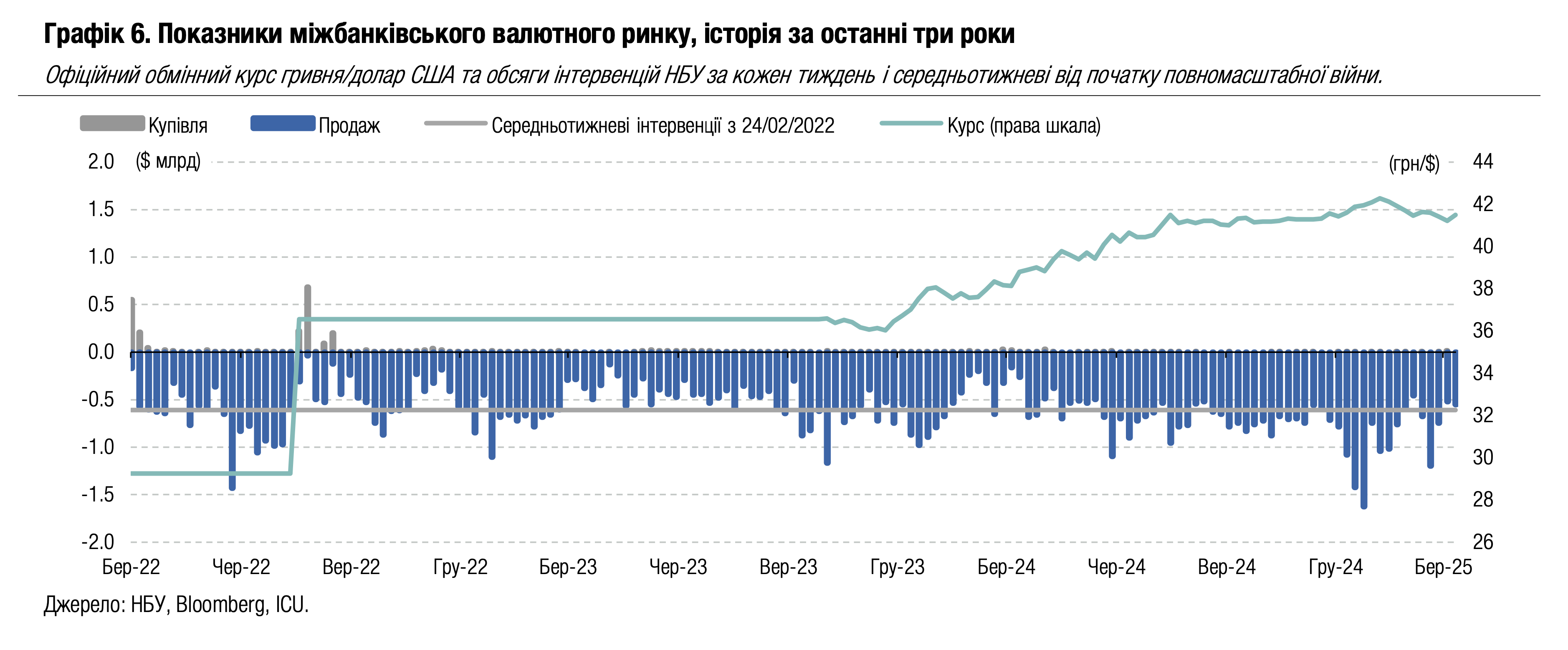

FX: Курс гривні дещо відступив від цьогорічного рекорду

Національний банк минулого тижня ослабив офіційний курс гривні після трьох тижнів його укріплення.

Дефіцит валюти зменшився минулого тижня ще більше – до мінімуму шести тижнів. Загалом чиста купівля валюти зменшилася на 23% до $321млн. Визначальним було зменшення удвічі чистої купівлі валюти в роздрібному сегменті до $115млн. Водночас на міжбанківському валютному ринку дефіцит валюти зріс на 13% до $207млн. Валютні інтервенції національного банку зросли на 6% – НБУ продав із резервів $545 млн.

За відносно спокійної ситуації на валютному ринку НБУ ослабив офіційний курс гривні на 0.7% до 41.51 грн/$ за підсумками тижня. Готівкова вартість долара США в системно важливих банках за підсумками тижня зросла до 41.2-41.7 грн/$, або майже на 0.5%.

Погляд ICU: Динаміка курсу протягом минулого тижня демонструє, що НБУ поступово збільшує коливання курсу гривні й може перейти до його подальшого ослаблення. Тривале збереження гривні міцною може виявитися невиправданим і ризикованим за негативного розвитку ситуації з міжнародною допомогою, особливо якщо переговори про припинення війни затягнуться або не дадуть позитивного результату.

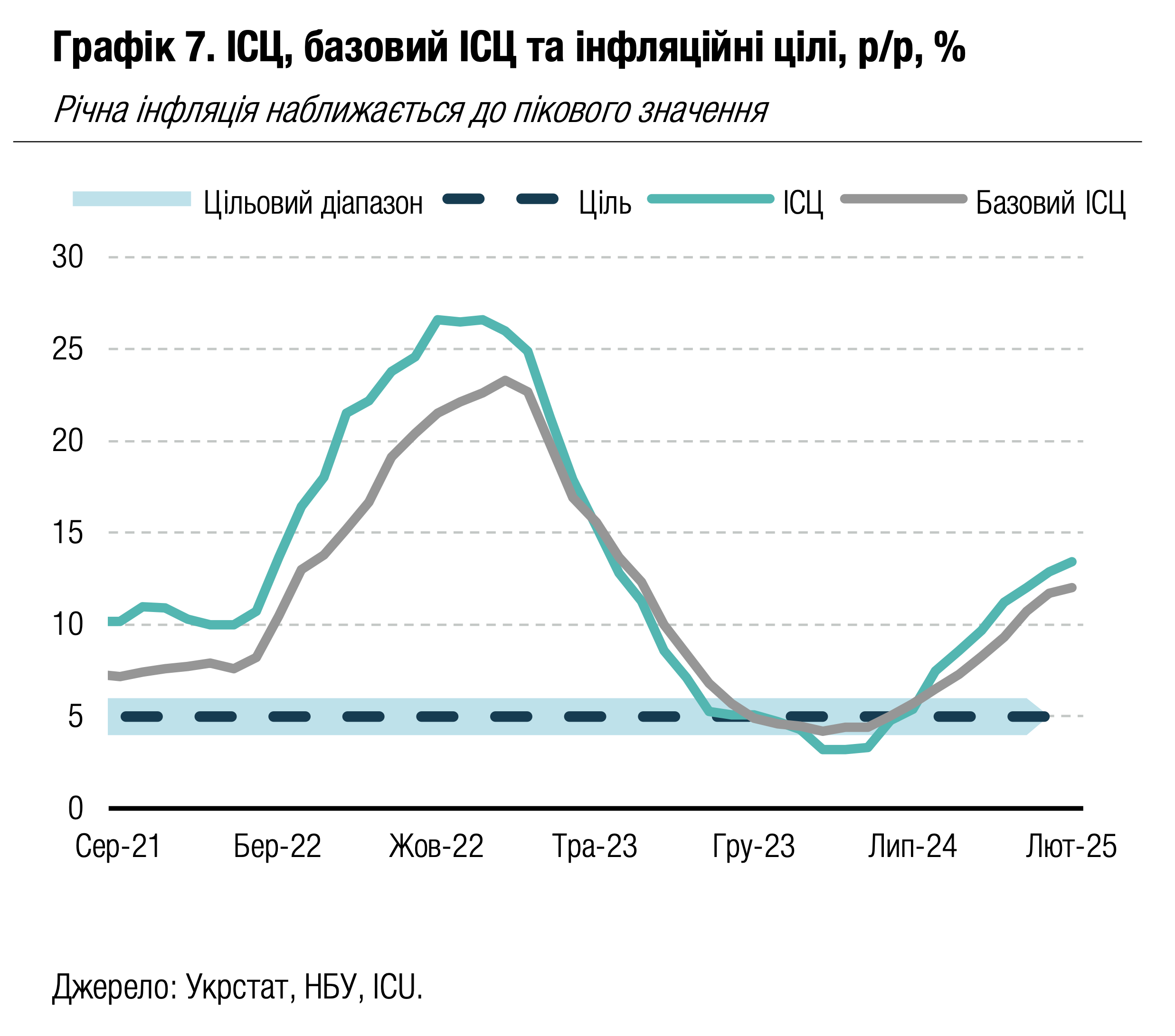

Економіка: Місячна інфляція різко сповільнилась у лютому

Споживча місячна інфляція сповільнилася до 0.8% у лютому. Це вже третій поспіль місяць різкого сповільнення з рівня 1.9% у листопаді.

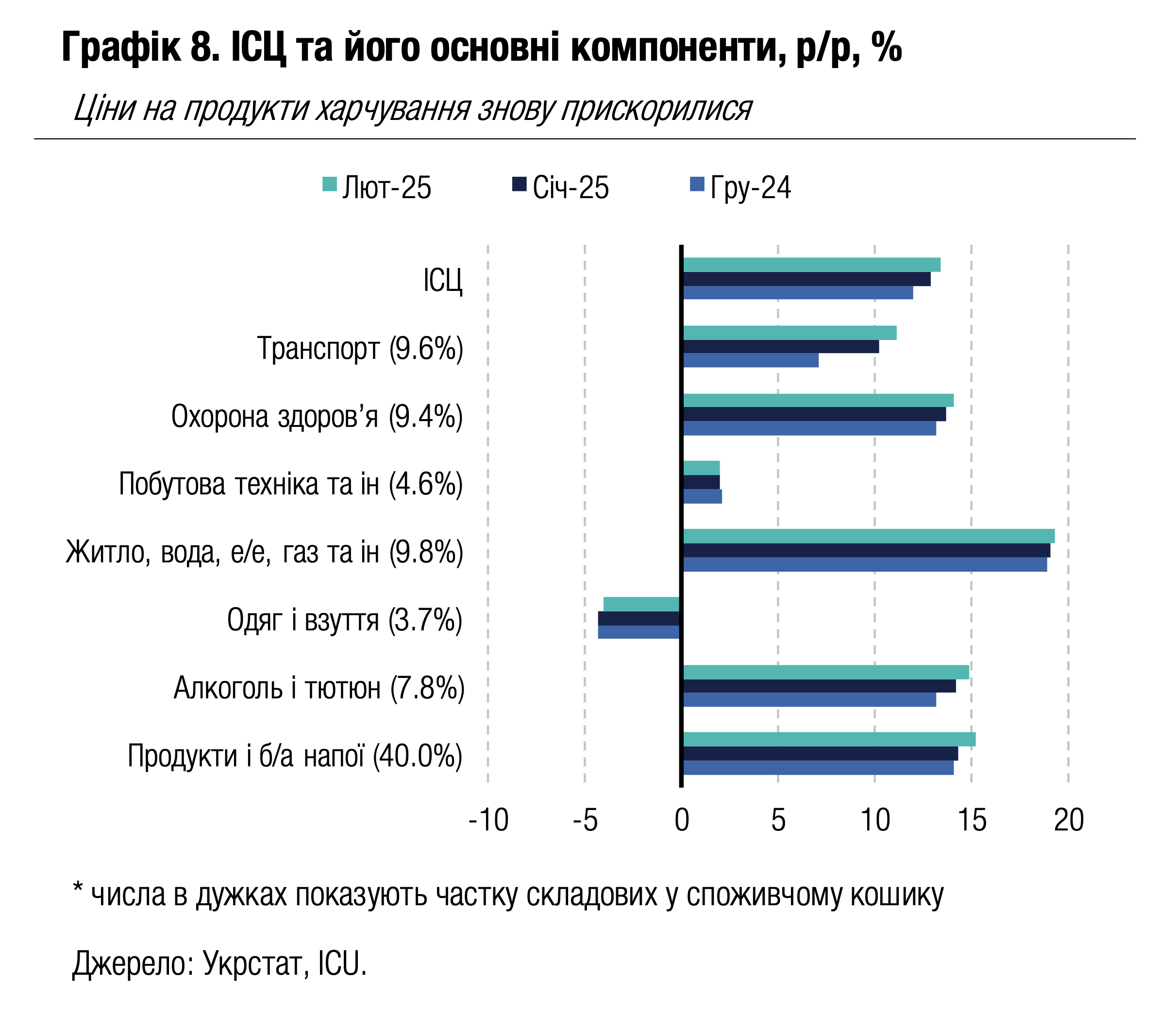

Річна ж інфляція продовжила прискорюватися до 13.4% у лютому з 12.9% у січні, а базова річна інфляція до 12.0% із 11.7% раніше. Темпи зростання цін на продукти харчування збільшилися до 15% р/р після того, як вони ледь змінювалися і лишалися в діапазоні 14.1-14.4% в останні три місяці. Також ціни помітно прискорилися на алкоголь та тютюнові вироби (14.9% проти 14.2% раніше), транспорт (11.1% проти 10.2%) та зв’язок (19.5% проти 19.0%).

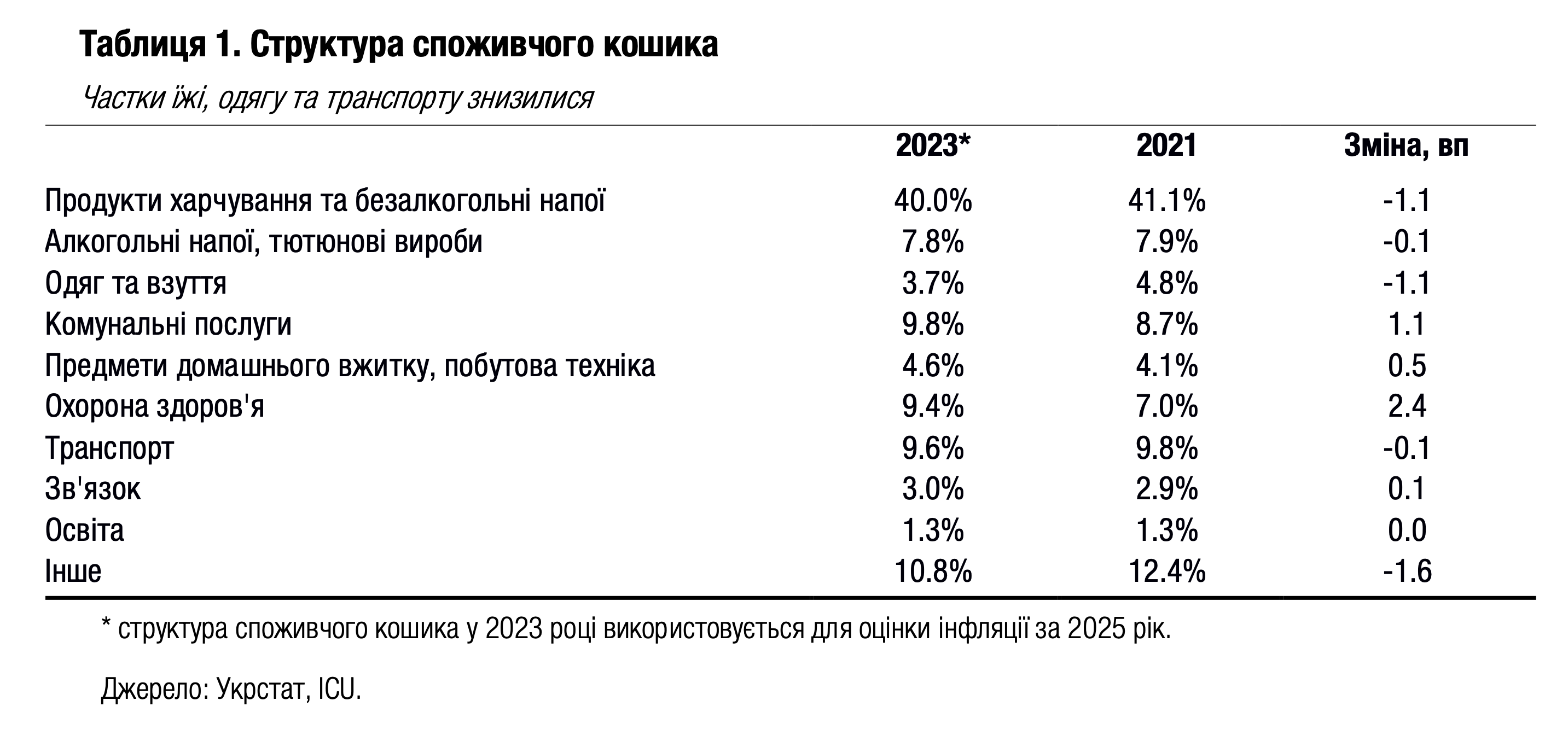

Також Укрстат повідомив про зміну структури споживчого кошика, яка використовується для оцінки інфляції. У таблиці відображено зміни часток на ключові групи товарів та послуг порівняно з кошиком на основі 2021 року – останнього повного року до повномасштабного вторгнення.

Погляд ICU: Різке сповільнення місячної інфляції утретє поспіль – це однозначний позитив, що свідчить про ймовірне зниження інфляційного тиску. Прискорення темпів зростання цін на продукти харчування у лютому як у місячному, так і в річному вимірі – ключовий негативний сюрприз минулого місяця. Він вказує, що негативні ефекти минулорічної засухи все ще не повністю реалізувалися. Ми очікуємо, що протягом весни місячна інфляція залишатиметься близькою до поточного рівня або ж стане нижчою, адже вплив ефектів кількох регуляторних рішень (наприклад, підвищень акцизів на пальне, зростання вартості автоцивілки) вже повністю реалізувався протягом зими. Також позитивним фактором стане зниження цін на медикаменти після адміністративного втручання та підписання меморандуму фармацевтичними виробниками та дистриб’юторами. Попри відносно помірні місячні показники, річна інфляція продовжить прискорюватися до травня через нетипово низьку минулорічну базу. Ми очікуємо, що річна інфляція почне різко знижуватися з червня та сповільниться до 7.0% наприкінці року. Цей прогноз припускає, що врожай нормалізується після минулорічного спаду, а тарифи для населення на електроенергію та газ не будуть переглядатися. Ми вбачаємо високі шанси на те, що НБУ перейде до циклу пом’якшення монетарної політики починаючи з червня.

|  |