|  |

|  |

Ринки: Ринки зростають, незважаючи на геополітичні ризики

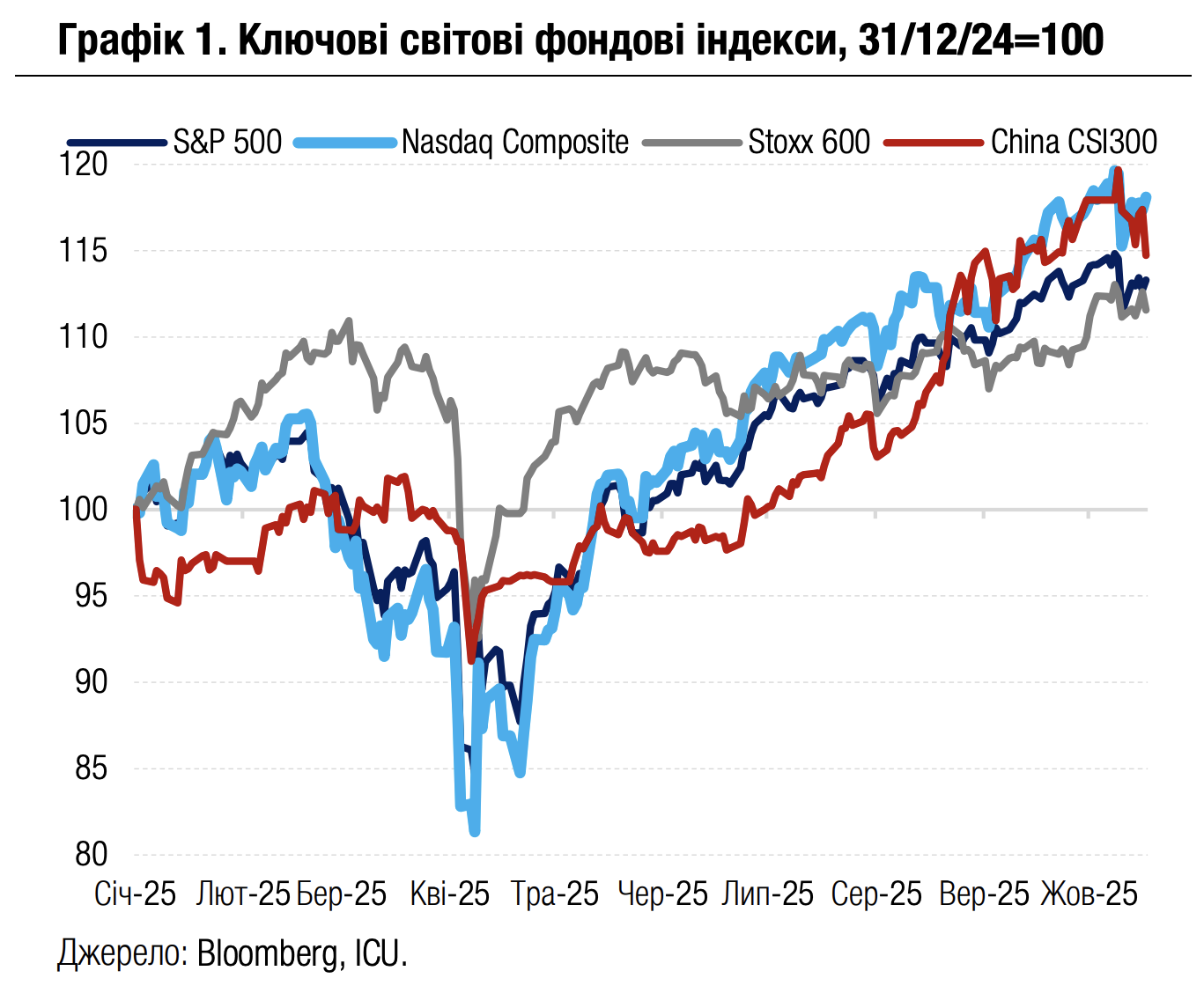

Минулого тижня ринки перебували на межі між оптимізмом та обережністю на тлі тривалої напруженості між США та Китаєм, сильних фінансових звітів провідних американських банків, ознак високого попиту на товари, пов’язані з ШІ, утім зрештою завершили тиждень укріпленням вартості акцій та облігацій.

Мінливість настроїв на ринках підживлювали хаотичність і непередбачуваність висловлювань Дональда Трампа. Президент США чергував погрози нових обмежень торгівлі з Китаєм із заявами про нежиттєздатність високих імпортних мит на китайські товари. Крім того, обидві країни запровадили вищі портові збори та інші торговельні обмеження за принципом «око за око», що посилило занепокоєння. Утім, інформаційний фон дещо покращився наприкінці тижня завдяки пом’якшенню риторики Трампа, а також заяві міністра фінансів Скотта Бессента про продовження американо-китайських перемовин на цьому тижні.

Суттєво підтримали американські ринки акцій позитивні корпоративні новини. Доходи провідних банків Bank of America та Morgan Stanley перевищили очікування, що засвідчило стійкий стан фінансового сектору. Напівпровідникова компанія ASML відзвітувала про сильний ріст замовлень, спричинений бурхливими інвестиціями в штучний інтелект. Це в цілому сприяло зростанню акцій виробників мікросхем, таких як Nvidia та Micron Technology. Водночас американський гігант роздрібної торгівлі Walmart оголосив про партнерство з OpenAI, що додатково посилило надії на зростання в секторах, пов'язаних із ШІ. У результаті провідні фондові індекси S&P 500, Dow і Nasdaq зросли за тиждень на 1.7% і 2.5% відповідно.

Тим часом напруга між США та Китаєм чинила більший тиск на європейські акції через сильнішу залежність Європи від торгівлі з Китаєм. Настрої також пригнічувала політична нестабільність у Франції, де опозиційні партії відреагували на повторне призначення прем'єр-міністра Себастьяна Лекорню посиленим спротивом прийняттю державного бюджету. Ці негативні ефекти були пом’якшені сильними фінансовими результатами лідера сектору предметів розкоші – компанії LVMH. У тижневому підсумку загальноєвропейський індекс акцій Stoxx 600 підріс на незначні 0.4%.

Боргові ринки протягом тижня рухалися на противагу ринкам акцій, укріплюючись під час посилення побоювань щодо американо-китайських відносин і послаблюючись разом із покращенням настроїв. Утім, додаткову підтримку облігаціям надала м’яка тональність представників Федеральної резервної системи. Високопосадовці ФРС у своїх публічних заявах минулого тижня натякали на можливе чергове зниження процентних ставок і водночас висловлювали здебільшого оптимістичні погляди на економічну траєкторію. Відтак дохідність десятирічних казначейських облігацій США помірно знизилася за тиждень на 2 б.п. до 4.01%.

На сировинних ринках геополітична напруга вчергове забезпечила цінам на дорогоцінні метали лідерство в зростанні. Ціни на золото за тиждень піднялися ще на 6% до нової рекордної позначки – $4252 за унцію. Водночас ціни на нафту знизилися на 2% до $61 за барель – мінімального рівня з початку травня – через побоювання щодо пригніченого попиту та прогнозованого Міжнародним енергетичним агентством профіциту пропозиції.

|  |

Погляд ICU: Незважаючи на неоднозначні настрої, ринки в цілому продемонстрували здатність швидко відновлюватися після різких падінь. Новини про подальше розповсюдження технологій ШІ, сильні фінансові звіти компаній та помірні ознаки послаблення протистояння США та Китаю наразі допомагають підтримувати впевненість інвесторів. Водночас крихка геополітична ситуація, продовження шатдауну уряду США й можливі негативні сюрпризи в черговій порції фінансових звітів можуть спричинити нову хвилю волатильності на ринках.

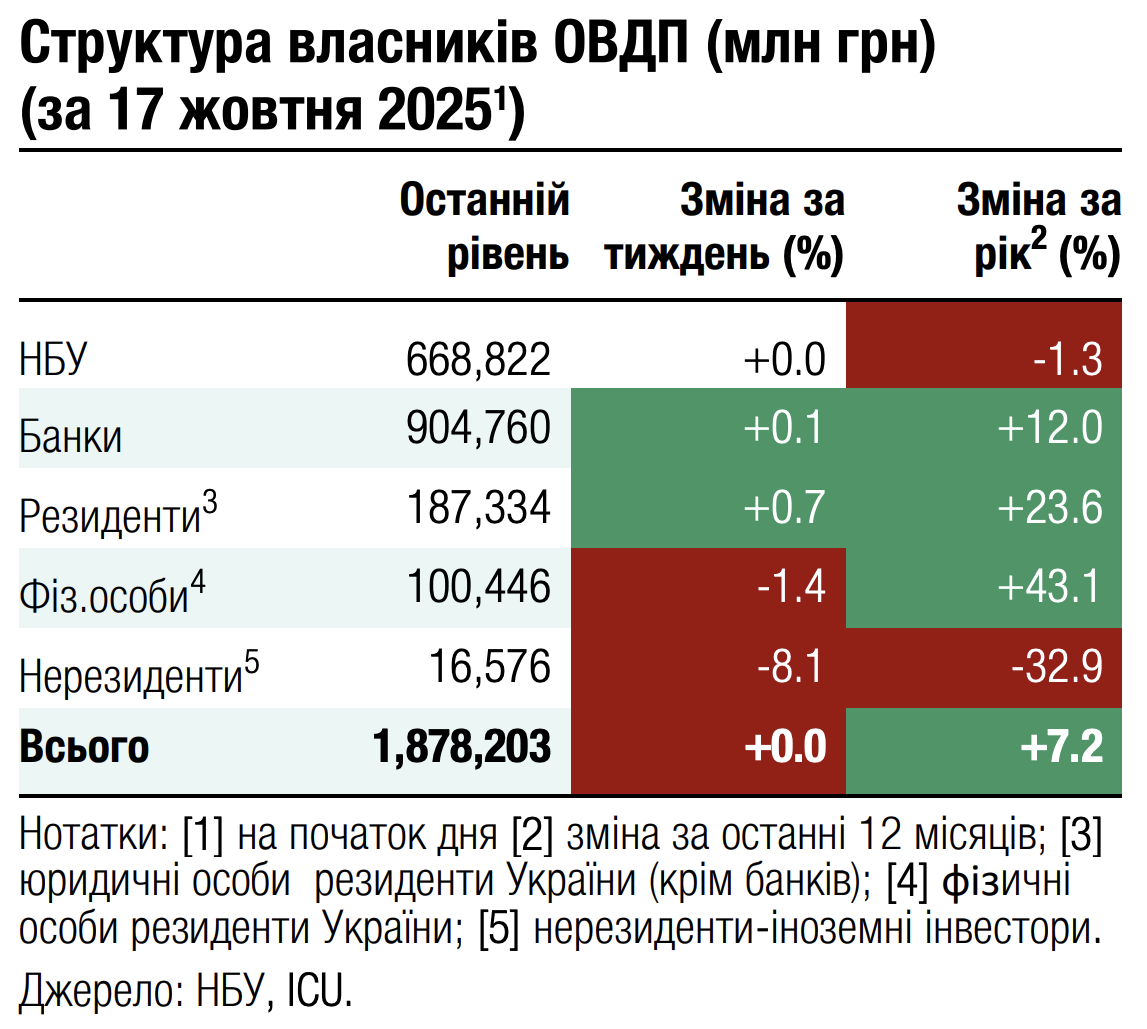

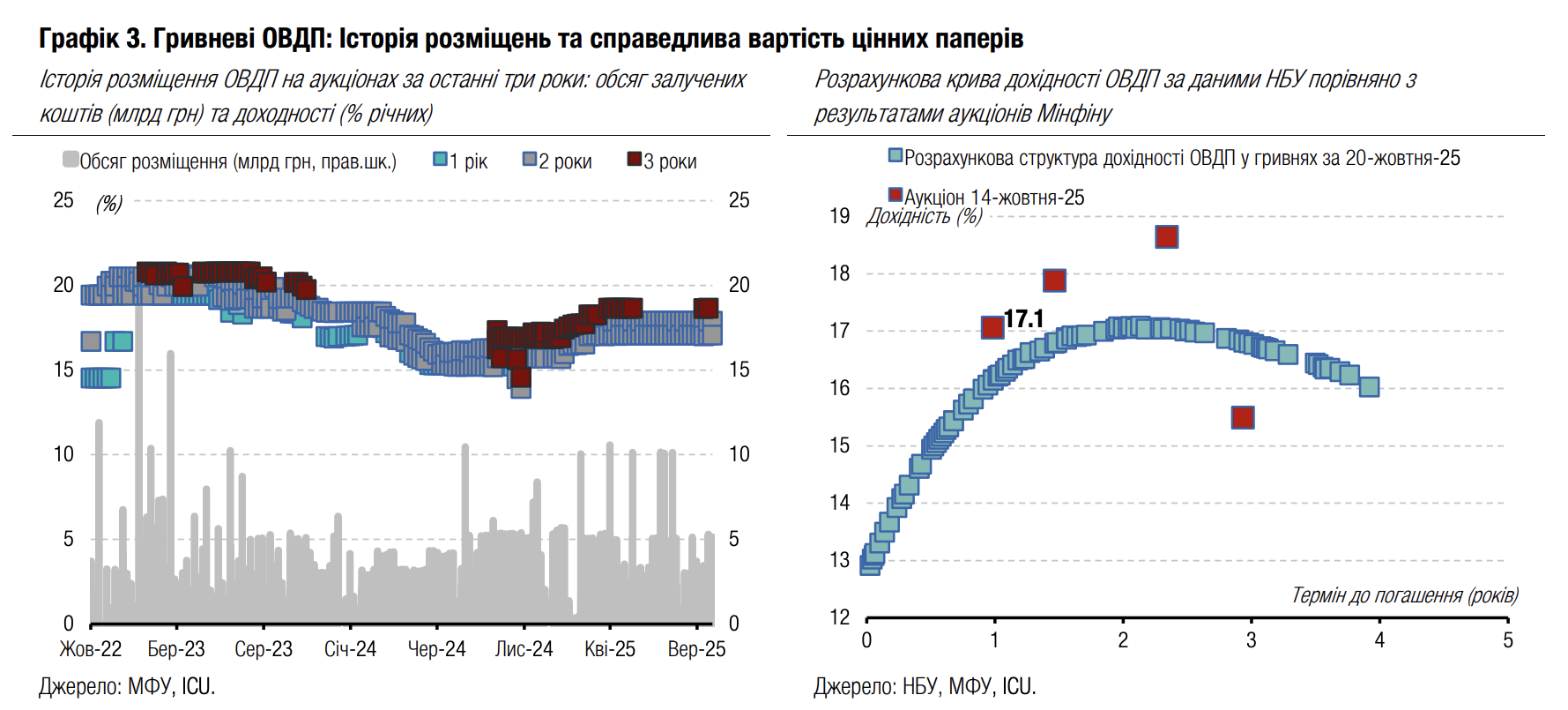

Облігації: Мінфін активізує розміщення резервних ОВДП

Міністерство фінансів проведе цього тижня аукціон з обміну резервних облігацій, третій від початку року.

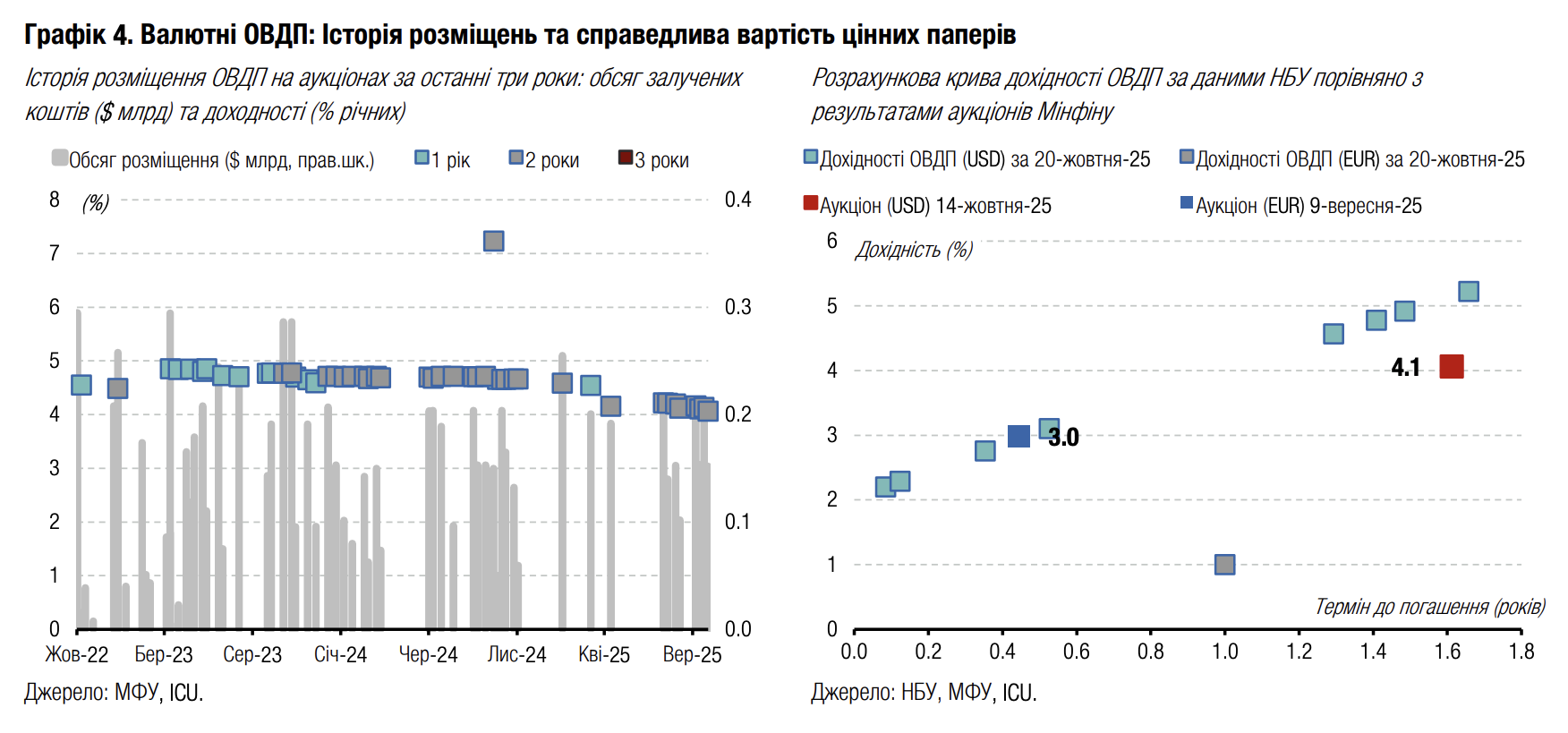

Минулого тижня Міністерство фінансів залучило до бюджету 19.6 млрд грн, розмістивши як звичайні гривневі облігації, так і резервні та валютні папери. Понад чверть коштів принесли бюджету саме резервні папери. Детальніше в огляді аукціону, яким Мінфін розпочав розміщення нового випуску резервних паперів.

Дорозмістити ці папери Мінфін збирається цієї середи шляхом проведення аукціону з обміну облігацій одразу на суму 15 млрд грн. Банкам пропонується придбати нові резервні ОВДП в обмін на резервні облігації з погашенням 5 листопада цього року. Розрахунки будуть проведені в п'ятницю.

Погляд ICU: Минулого тижня загальний обсяг заявок на нові резервні папери (вочевидь, НБУ додасть цей випуск до переліку паперів, дозволених для покриття обов'язкових резервів найближчим часом) перевищував 22 млрд грн, або був у 4.5 раза більшим за пропозицію. Ми очікуємо, що аукціон з обміну може отримати ще більший обсяг заявок у середу, що дозволить міністерству розмістити плановий обсяг облігацій та завчасно зменшити навантаження на бюджет у листопаді.

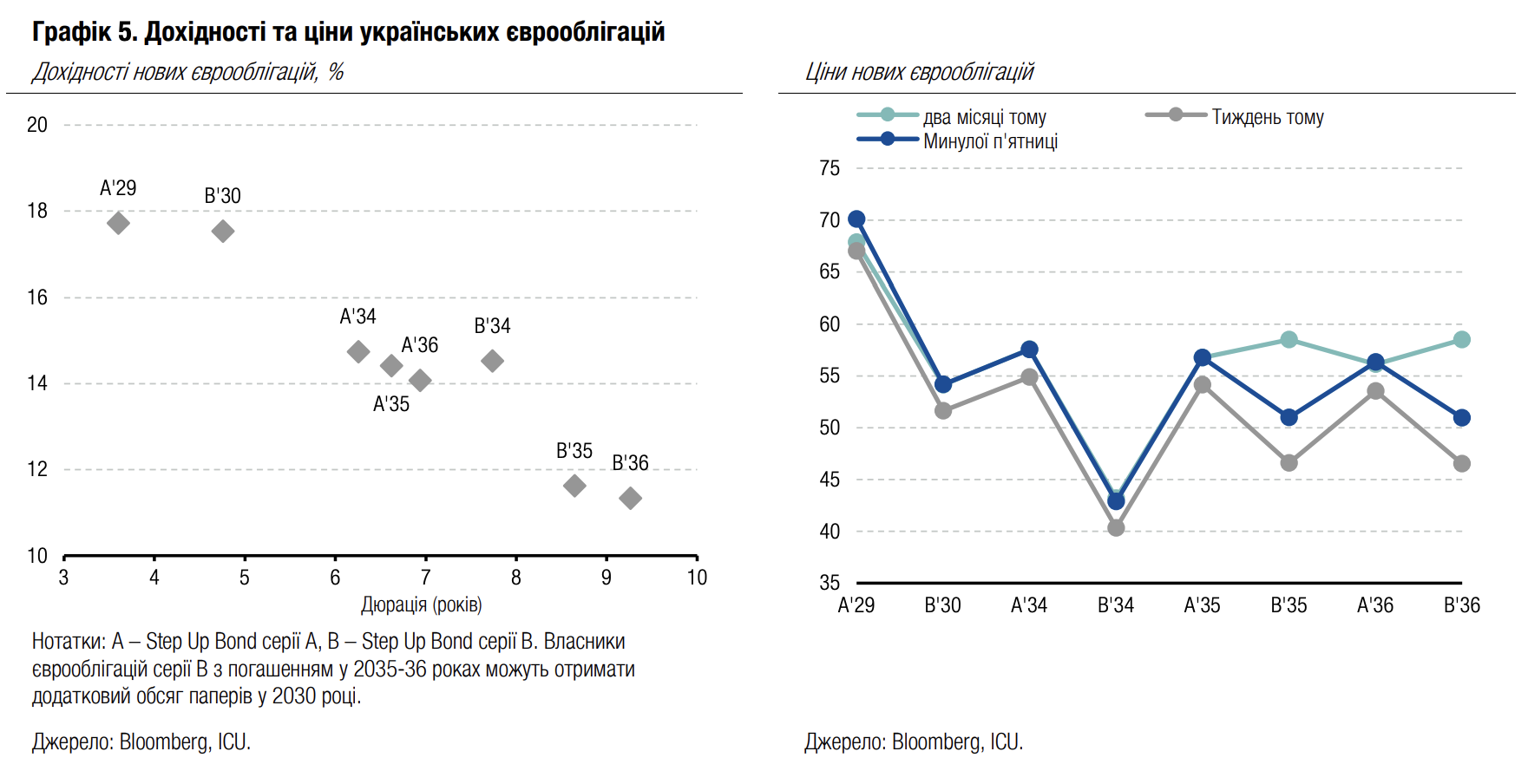

Облігації: Відновлення дипломатичних зусиль сприймається позитивно

Дипломатичні зусилля, спрямовані на припинення війни в Україні, відновилися минулого тижня й були позитивно сприйняті власниками єврооблігацій, однак зустріч президентів США та України у п'ятницю виявилася безрезультатною.

Минулий тиждень розпочався з активізації розмов про можливе постачання Україні далекобійних ракет. Згодом відбулася розмова президентів США та росії, на якій було домовлено про ще одну зустріч очільників країн у Будапешті. Зустріч має відбутися орієнтовно через півтора-два тижні. Головною темою обговорення стане питання війни в Україні. Також у п'ятницю відбулася зустріч президентів США та України, однак вона не принесла будь-яких домовленостей щодо далекобійної зброї.

У той же час у Вашингтоні відбувалися щорічні збори МВФ, де українська делегація мала можливість обговорити можливі параметри нової програми МВФ. За інформацією Bloomberg, загальний пакет кредитів МВФ може становити близько $8 млрд, тоді як переважна більшість фінансування очікується у формі репараційного кредиту ЄС. Голова МВФ Крісталіна Георгієва може відвідати Україну найближчими тижнями/місяцями, щоб чітко заявити про зобов'язання МВФ підтримувати Україну стільки, скільки буде потрібно.

На цьому тлі єврооблігації почали дорожчати ще в понеділок та за підсумками перевищили максимуми, досягнуті одразу після зустрічі Трампа та путіна на Алясці. Однак реакція єврооблігацій серії В з погашенням у 2035-2036 роках була стриманою, оскільки перспективи економічного зростання у 2026-28 роках залишаються відносно слабкими.

Погляд ICU: Ціни українських єврооблігацій надалі визначаються заголовками новин, пов'язаними зі спробами президента США припинити війну в Україні та обговоренням нового пакету фінансової допомоги від МВФ/ЄС. Хоча у сфері фінансової допомоги спостерігається очевидний прогрес, нестабільний шлях до деескалації війни залишатиметься основним фактором, що впливатиме на ціни в найближчі тижні та місяці.

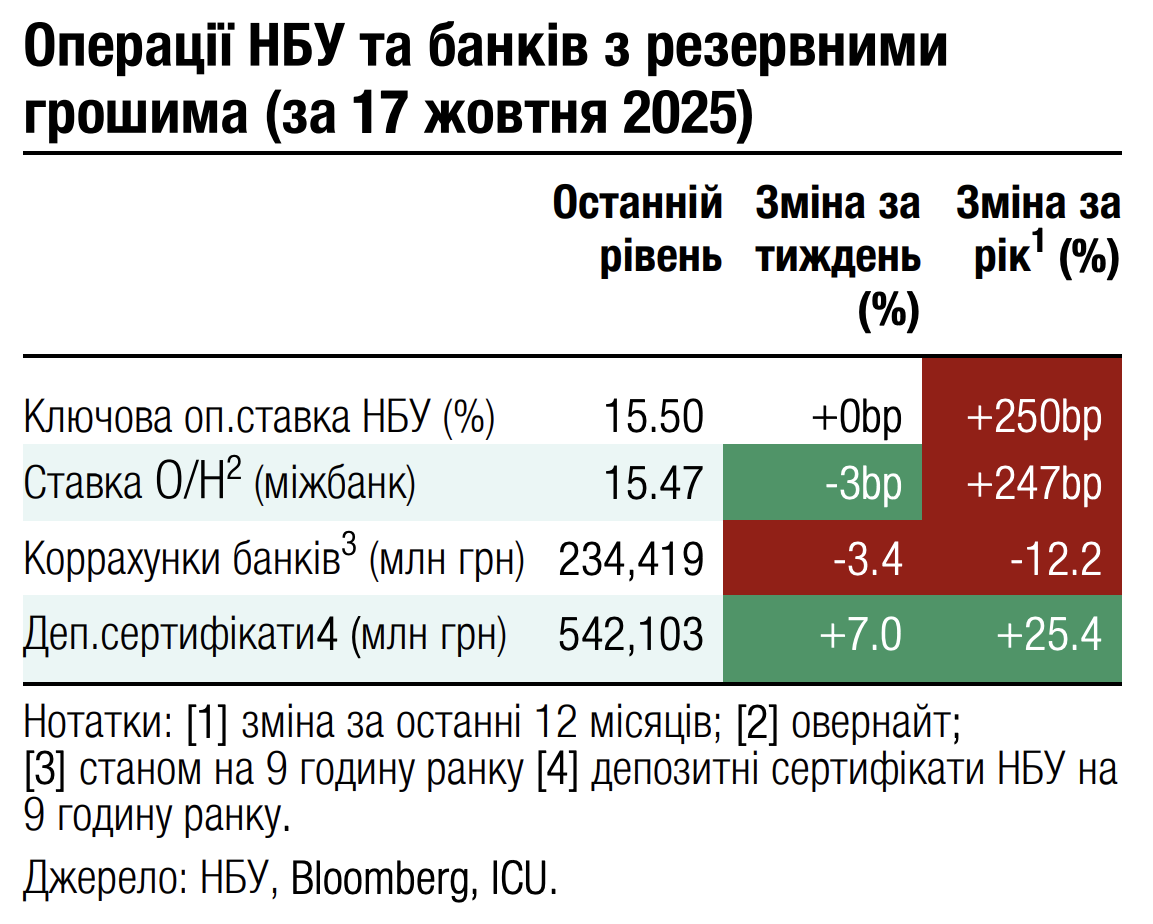

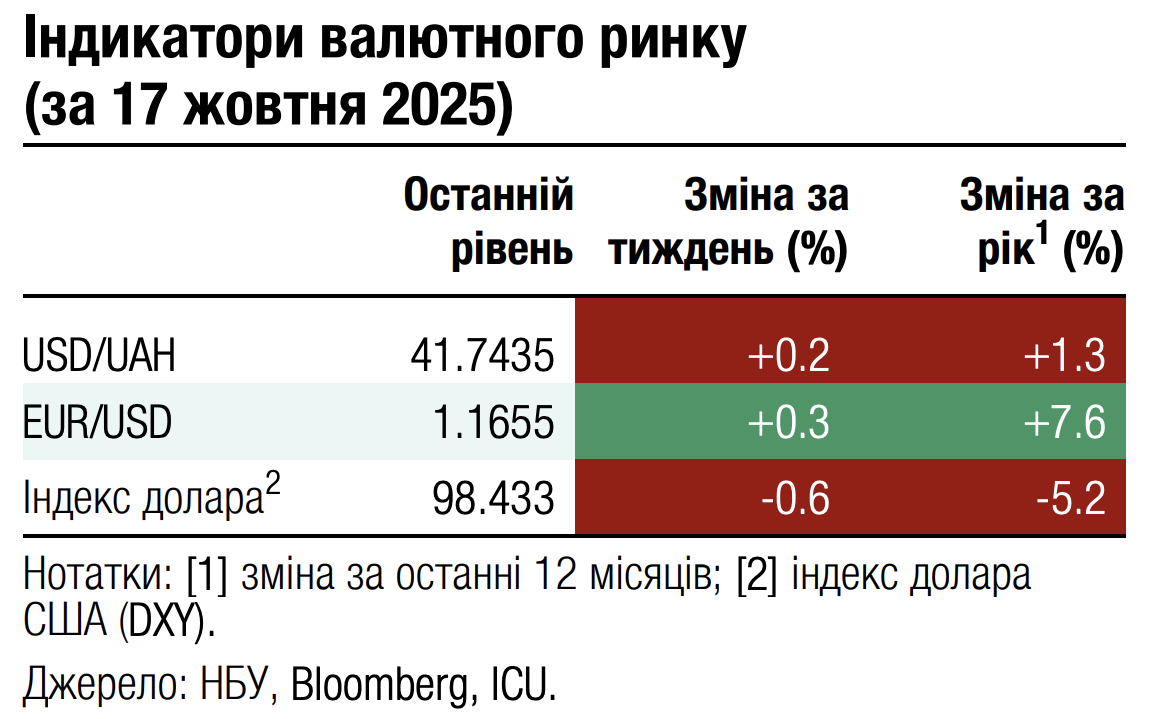

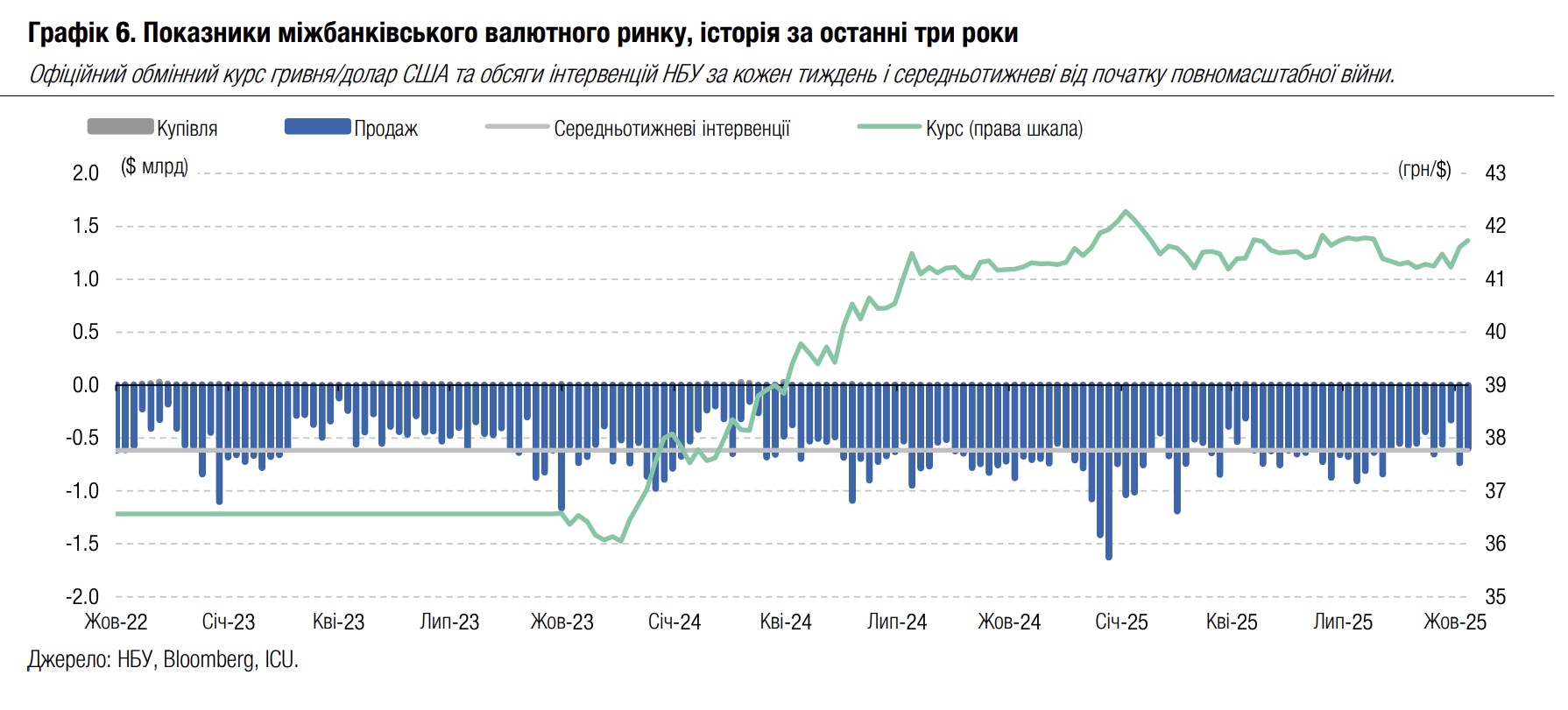

FX: НБУ продовжує ослаблення гривні

Значний дефіцит валюти спонукав НБУ продовжити ослаблення курсу гривні та збільшувати інтервенції.

Дефіцит валюти залишався значним минулого тижня й за чотири робочі дні склав $361 млн, а за підсумками тижня міг перевищити $500 млн. Задовольняючи надлишковий попит, НБУ продав із міжнародних резервів $603 млн валюти, що на 18% менше від попереднього тижня та нижче від середньотижневого обсягу інтервенцій. Водночас НБУ продовжив ослаблювати курс гривні. За тиждень долар подорожчав ще на 0.3% до 41.73 грн/$, а євро подорожчало на майже 1.4% до 48.76 грн/євро.

Погляд ICU: Попит на валюту від клієнтів банків (юросіб) зростав минулого тижня, однак НБУ не поспішав продавати багато валюти та стримувати курс, а навпаки ослаблював гривню. Зменшити інтервенції НБУ дозволила відсутність разових закупок валюти державним сектором. За інформацією Bloomberg, НБУ продовжує опиратися наполяганням МВФ щодо керованого ослаблення гривні.

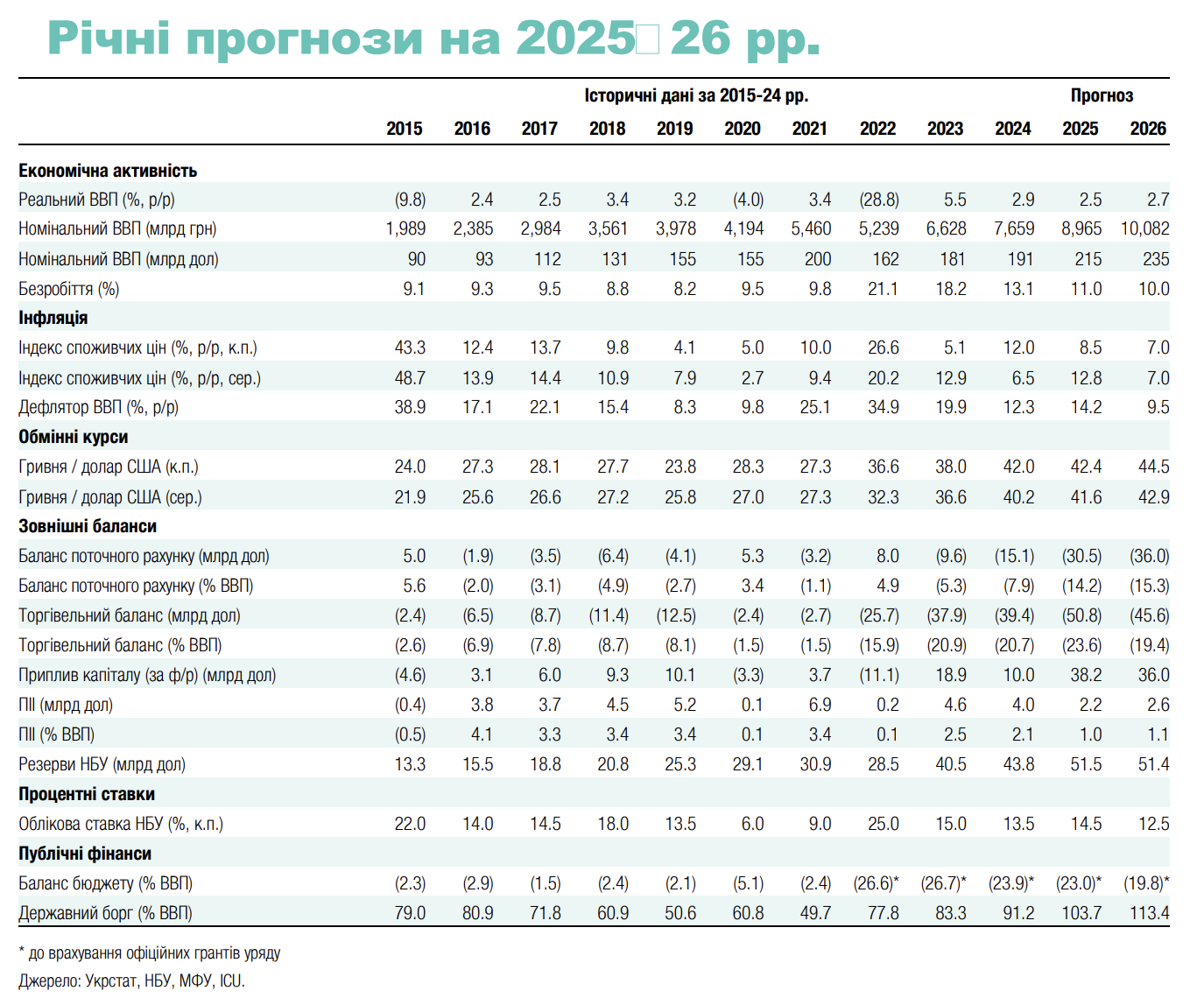

Економіка: Репараційний кредит покращує економічні перспективи

Тривала війна та збереження високих військових ризиків означають, що Україна залишатиметься критично залежною від міжнародної фінансової допомоги як для забезпечення оборони, так і макроекономічної стабільності. Ключові тези нового макроекономічного огляду, опублікованого 15 жовтня, наведено нижче.

Нова програма МВФ була б не дуже помічною, якби не включала достатнє фондування для України. На щастя, ЄС почав серйозно пропрацьовувати питання репараційного кредиту для України обсягом 140 млрд євро з прив’язкою до знерухомлених російських активів. Українські урядовці переконані, що цей кредит буде затверджено, невизначеними залишаються лише часові рамки. Якщо кредит буде підтверджено, Україна отримає дуже потрібні гарантії того, що її фіскальні потреби будуть повністю задоволені навіть у випадку несприятливого сценарію затягування війни. Також завдяки кредиту НБУ мав би можливість повністю контролювати валютний ринок та обмінний курс ще декілька років.

Зворотна сторона кредиту в тому, що російські активи планувалося використати на фінансування відбудови України після війни. Однак відсутність альтернативних джерел фондування сьогодні не залишає іншого вибору для України та ЄС, окрім як вже почати використання російських коштів.

Економічне зростання залишатиметься пригніченим найближчим часом, якщо безпекові ризики не знизяться суттєво. Інфляція сповільнюється високими темпами, дезінфляційний тренд перевищує очікування НБУ. Темпи зростання цін майже на всі складові споживчого кошика сповільнюються, що вказує на сталість дезінфляційного процесу. Водночас ми не вважаємо, що досягнення інфляційної цілі НБУ можливе в найближчій перспективі. Усе ж із урахуванням поточного балансу ризиків ми очікуємо переходу НБУ до циклу поступового пом’якшення монетарної політики вже наступного тижня. За нашими очікуваннями, облікова ставка наприкінці поточного року складатиме 14.5%. Наступного ж року зниження ставки може бути більш суттєвим, якщо репараційний кредит для України буде затверджено.

Рекордний дефіцит поточного рахунку є одним із ключових довгострокових викликів для економіки, проте в середньостроковій перспективі він буде повністю перекритий зовнішньою допомогою. З урахуванням цього ми дещо покращуємо прогноз обмінного курсу – 42.4 грн/$ наприкінці 2025 року та 44.5 грн/$ наприкінці 2026 року. Ми переконані, що зростання зовнішніх дисбалансів (без урахування зовнішньої допомоги) все ж змусить НБУ відмовитися від де-факто фіксованого обмінного курсу та розпочати повільне послаблення гривні.

У частині фіскальних потреб ризики будуть повністю нівельовані, допоки репараційний кредит залишається реалістичним сценарієм. Важливо, що такий кредит не вплине на боргову стійкість України.