|  |

|  |

Ринки: ФРС вдається дещо заспокоїти ринки

ФРС залишила ставки незмінними й погіршила прогнози ВВП та інфляції. Утім, майже незмінні очікування регулятора щодо зниження ставок і м’яка риторика голови ФРС викликали позитивну реакцію ринків.

За результатами чергового засідання ФРС залишила ставки незмінними на рівні 4.25%-4.50%, як і очікувалось ринками. Центральний банк знову підтвердив свої очікування зниження ставок цього року, і медіана прогнозів членів Федерального комітету з операцій на відкритому ринку залишилась на рівні 50 б.п. Водночас ФРС погіршила прогнози економічного зростання та інфляції, а також заявила про наміри уповільнити темпи скорочення обсягів казначейських облігацій на своєму балансі.

Голова ФРС Джером Пауелл у своєму виступі після засідання визнав, що інфляція ще залишається високою і що це робить невизначеними подальші кроки центрального банку щодо ставок. Водночас він запевнив, що економіка США залишається в гарному стані, а також натякнув, що вплив вищих імпортних тарифів на інфляцію може бути нетривалим.

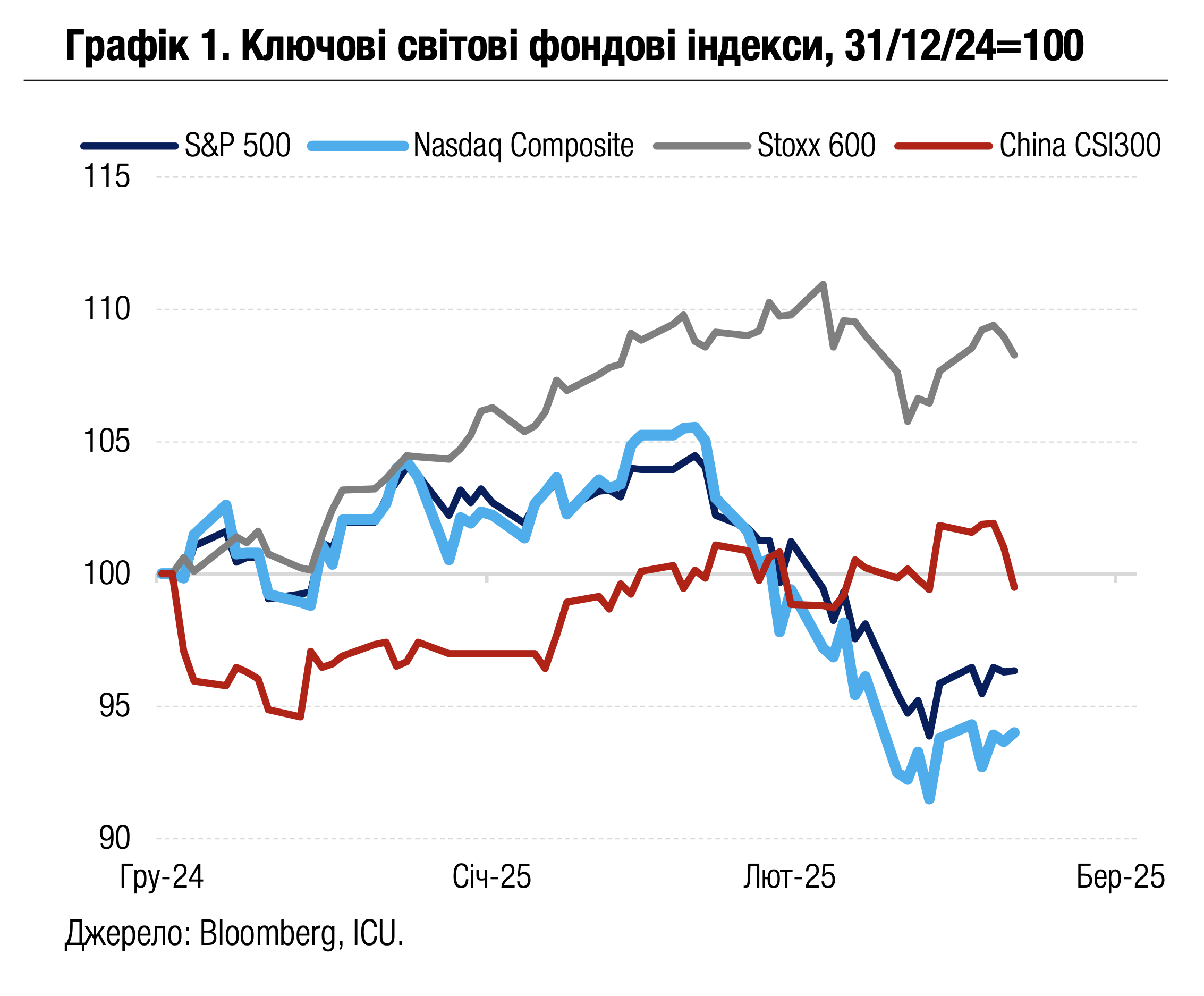

Інвестори дуже позитивно відреагували на комунікацію ФРС, і в результаті американські ринки акцій знову почали зростати: провідні індекси S&P 500 і Nasdaq 100 додали за тиждень 0.5% і 0.3% відповідно. Також зросла вартість казначейських облігацій США, а їхні дохідності знизились на 7 б.п. до 4.25% для десятирічних і на 7 б.п. до 3.95% для дворічних паперів. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, виріс за тиждень на 0.4%.

Ще жвавіше зростали європейські ринки. Дохідності німецьких і французьких десятирічних державних облігацій впали за тиждень на 11 б.п. до 2.77% і на 10 б.п. до 3.46% відповідно. Провідний європейський індекс акцій Stoxx 600 зріс за тиждень на 0.6%. Головним рушієм стали події в Німеччині, де обидві палати парламенту проголосували за історичний стрибок у витратах на державне стимулювання економіки. Реформи передбачають відміну обмежень на державні позики й створення інвестиційного фонду в розмірі 500 млрд євро для фінансування інфраструктурних проєктів.

Цінова динаміка на ринках сировини минулого тижня була змішаною. Чергового рекорду протягом тижня сягнула ціна на золото (+1%), оскільки попит на малоризикові активи залишався високим. Ціни на кукурудзу (+4%) і пшеницю (+2%) зростали на тлі побоювань слабшої пропозиції цих зернових у Чорноморському регіоні в найближчі кілька місяців. Водночас ціни на залізну руду (-4%) опинилися серед лідерів падіння через побоювання слабшого попиту в Китаї, а також через плани китайської влади обмежити сталеливарні потужності в країні.

|  |

Погляд ICU: Погіршення економічних прогнозів ФРС відображає зростання ймовірності стагфляції і є серйозним негативним сигналом для ринків. Утім, такий сценарій уже значною мірою врахований у котируваннях після інтенсивних розпродажів протягом останніх кількох тижнів. Натомість інвестори з оптимізмом сприйняли м’яку тональність риторики голови ФРС. Крім того, важливе позитивне значення мають наміри ФРС уповільнити скорочення обсягів казначейських облігацій на своєму балансі. Це покращить ситуацію з ліквідністю на ринку та за своїм ефектом може стати рівноцінним зниженню ставок. Водночас члени монетарного комітету продемонстрували меншу впевненість у зниженні ставок, про що свідчить вище середнє значення їхніх прогнозів ставок на кінець року. У цілому результати засідання й сигнали ФРС виглядають недостатньо сильним фактором для остаточного розвороту ринків у бік зростання.

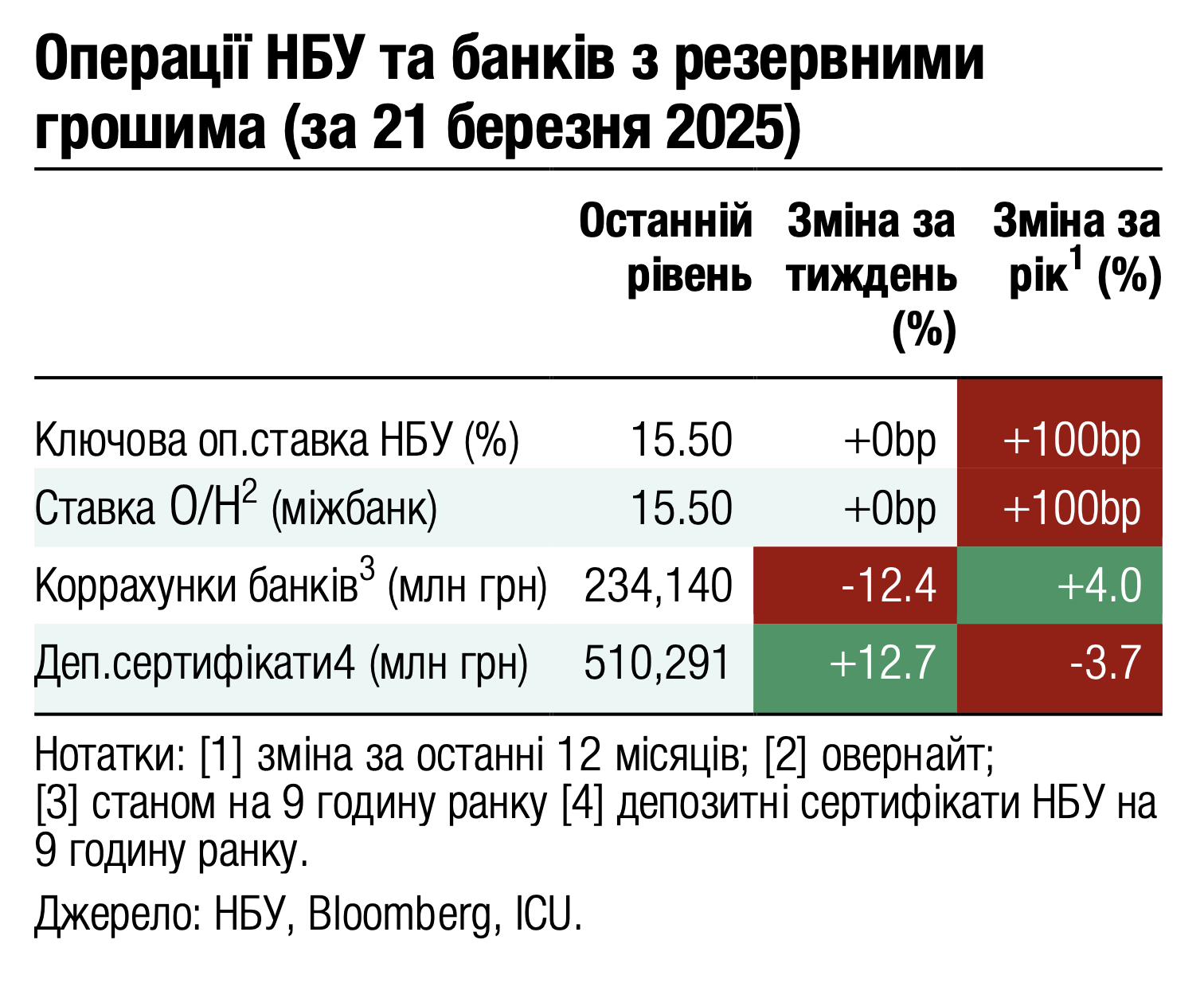

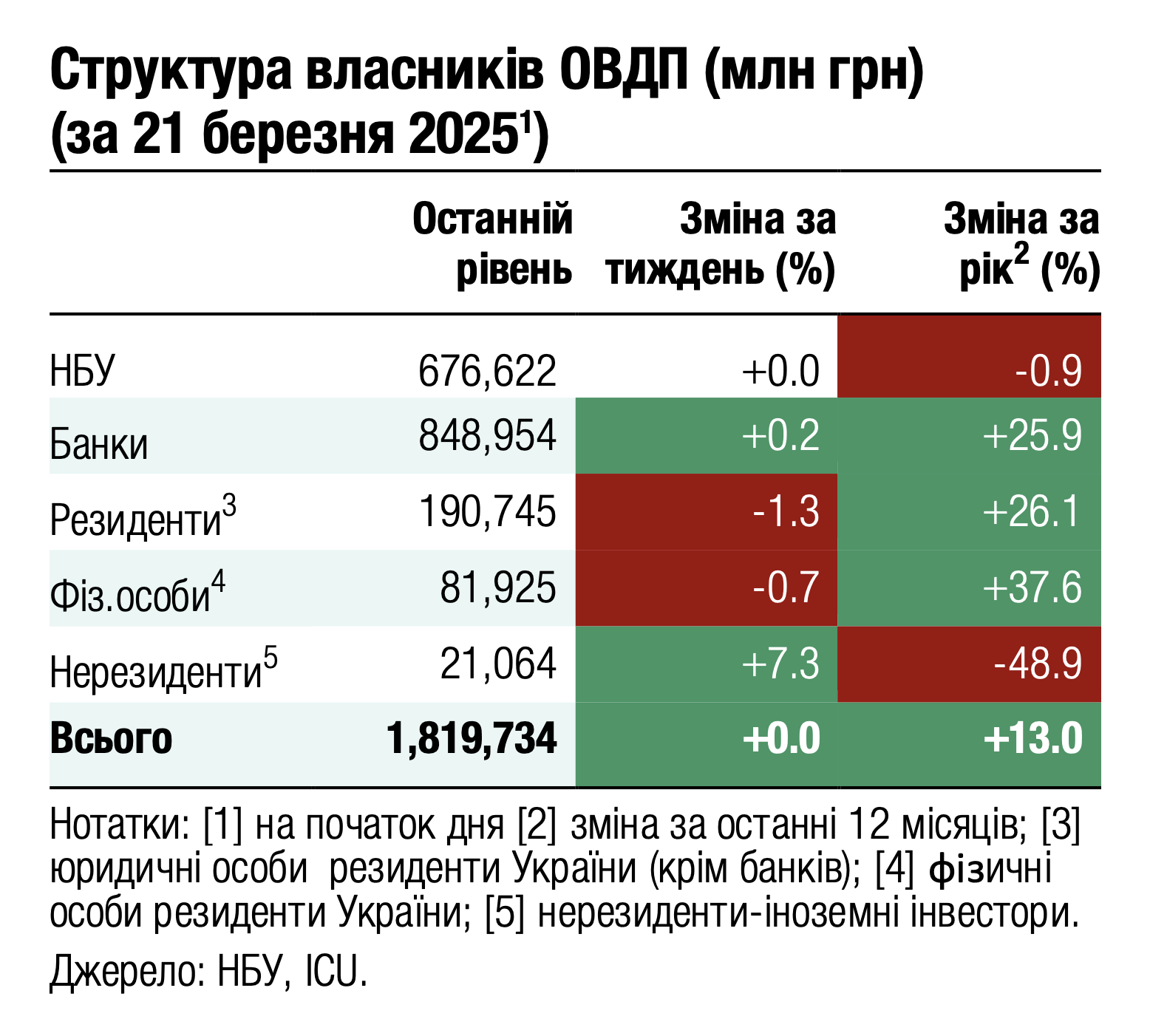

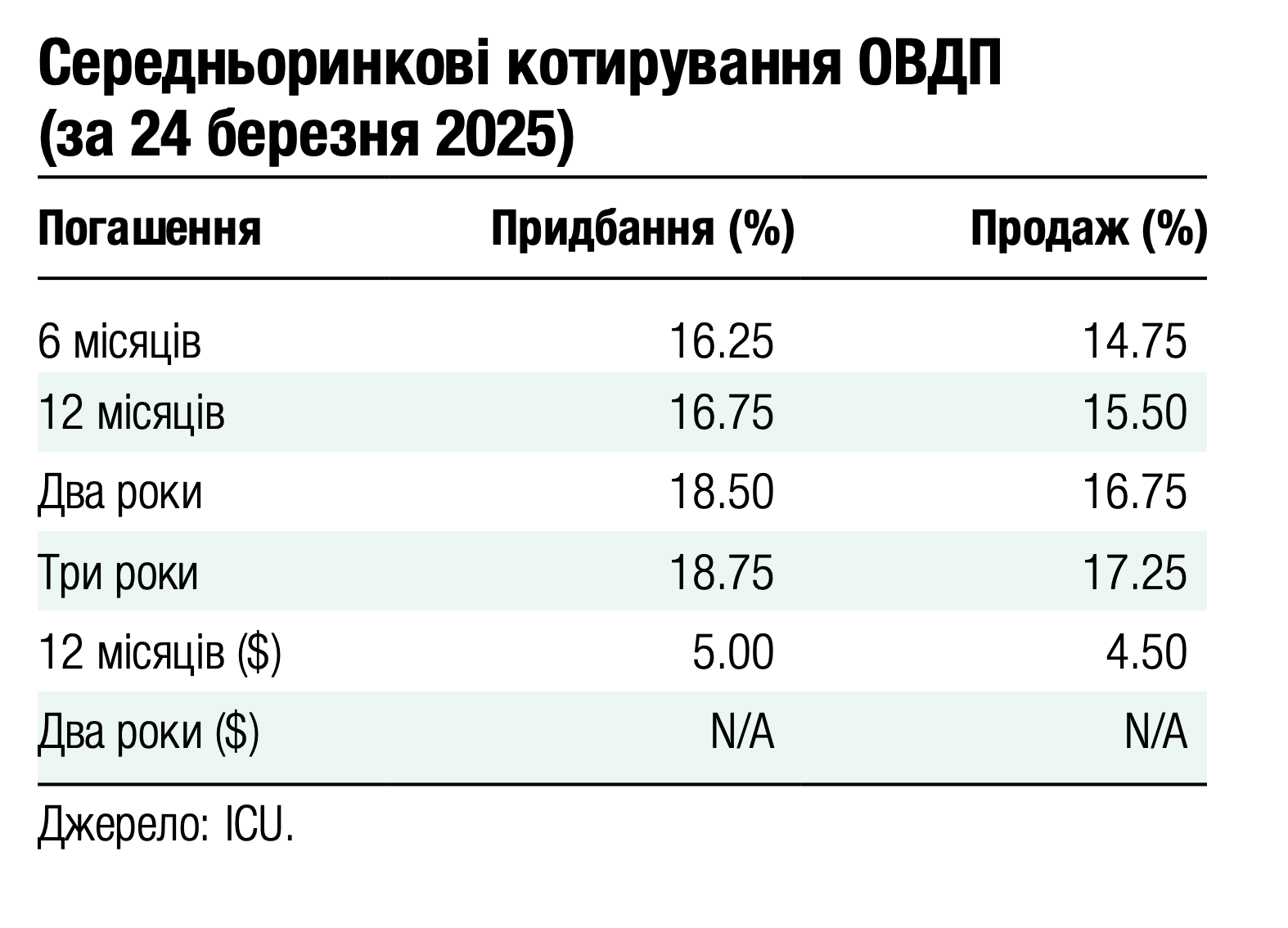

Облігації: Інтерес до гривневих ОВДП зростає

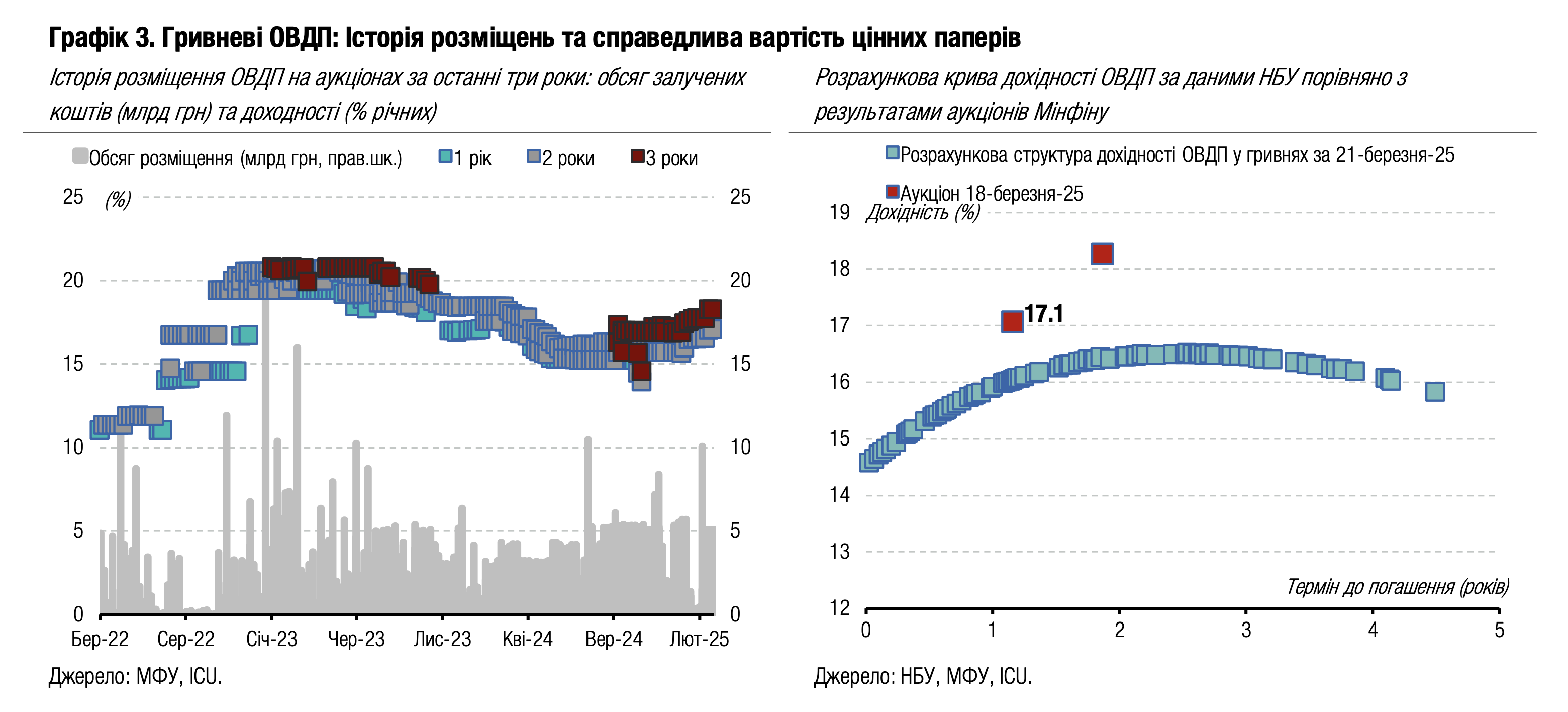

Підвищення ставок за гривневими ОВДП стимулювало учасників ринку облігацій збільшити обсяг заявок на первинних аукціонах, що дозволило Мінфіну суттєво збільшити залучення через військові ОВДП.

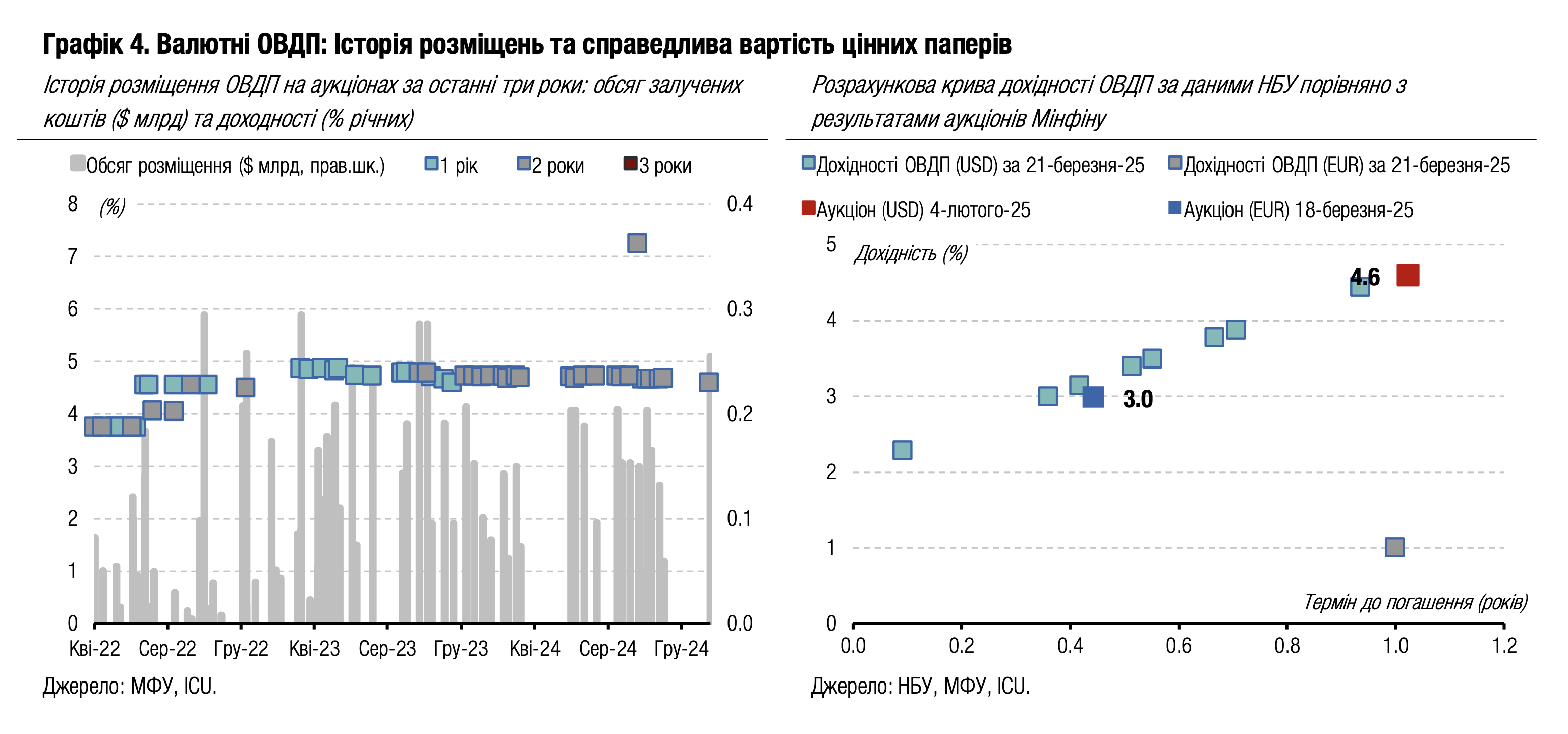

Загальний обсяг заявок на придбання гривневих військових облігацій сягнув минулого тижня майже 15 млрд грн, що більше ніж за шість попередніх тижнів разом. Частина заявок потребувала підвищення дохідностей, але міністерство відмовилося змінювати ставки за цими інструментами. Тож Мінфін розмістив 5 млрд грн 15-місячних облігацій та 2.3 млрд грн дворічних ОВДП, а бюджет отримав обсяг коштів, співставний із попереднім тижнем, хоча тоді більшість коштів було залучено через резервні облігації. Також міністерство розмістило 188 млн євро валютних облігацій, тож загалом бюджет отримав найбільший обсяг коштів з одного аукціону з початку року – понад 17 млрд грн. Більше деталей у огляді аукціону.

Обсяг торгів на вторинному ринку зменшився на 15% до 12.6 млрд грн. Військові облігації, особливо з терміном погашення до одного року, залишаються найбільш цікавими інвесторам, тож обсяг укладених із ними угод становив майже третину у загальному обсязі торгів.

Погляд ICU: Міністерство фінансів минулого тижня чітко продемонструвало, що не планує наразі продовжувати підвищення ставок за ОВДП і переглядає дохідності лише на половину розміру підвищення облікової ставки НБУ. Отримавши від Мінфіну чіткі сигнали про відсутність подальших планів підвищувати дохідності, учасники відновили інтерес до паперів та значно збільшили придбання облігацій на первинному ринку.

Облігації: Єврооблігації дешевшають без істотного просування в переговорах

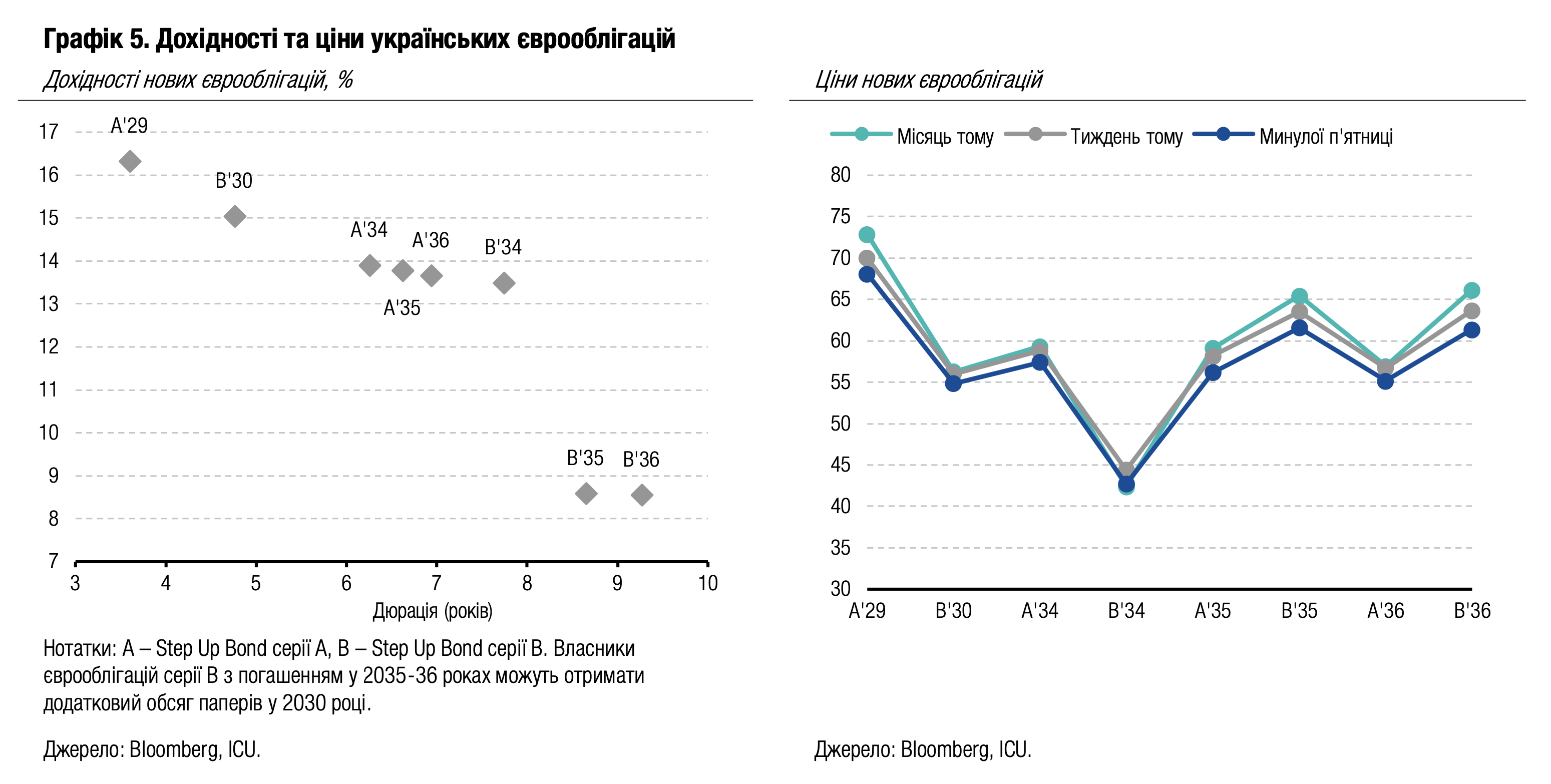

Українські єврооблігації подешевшали минулого тижня, адже прогрес у досягненні угоди про припинення вогню був майже відсутній.

Розмова президентів США та росії не дала надій на просування реалістичних домовленостей про припинення вогню. Російська сторона дала чітко зрозуміти, що не має жодних стимулів хоч якось послаблювати інтенсивність бойових дій та атак на об’єкти в тилу. Ідея про припинення обстрілів енергетичних об’єктів поки не набула конкретних форм у вигляді домовленостей. Головною новиною цього тижня стануть переговори в Саудівській Аравії у форматі Україна-США та США-росія без прямого спілкування між Україною та росією.

У середньому вартість українських паперів знизилася на 3% за підсумками минулого тижня. Ціна ВВП-варантів залишилася трошки нижче 81 цента за долар умовного номіналу в очікуванні переговорів про реструктуризацію. Індекс облігацій країн, що розвиваються, за минулий тиждень зріс на 0.4%.

Погляд ICU: Загалом настрій власників єврооблігацій можна назвати обережним песимізмом, адже перспектива досягнення навіть 30-денного повного припинення вогню стає все віддаленішою. Росія не прагне припиняти війну, висуваючи часто не прийнятні для України та Європи умови. Усі намагання Трампа досягнути мирної угоди стикаються зі значним спротивом з боку агресора, і сьогодні на переговорах американці, вочевидь, спробують у форматі човникової дипломатії зблизити реальні, а не публічні, вимоги сторін. Наприклад, це може бути домовленість про умови припинення атак на енергетичну та цивільну інфраструктуру.

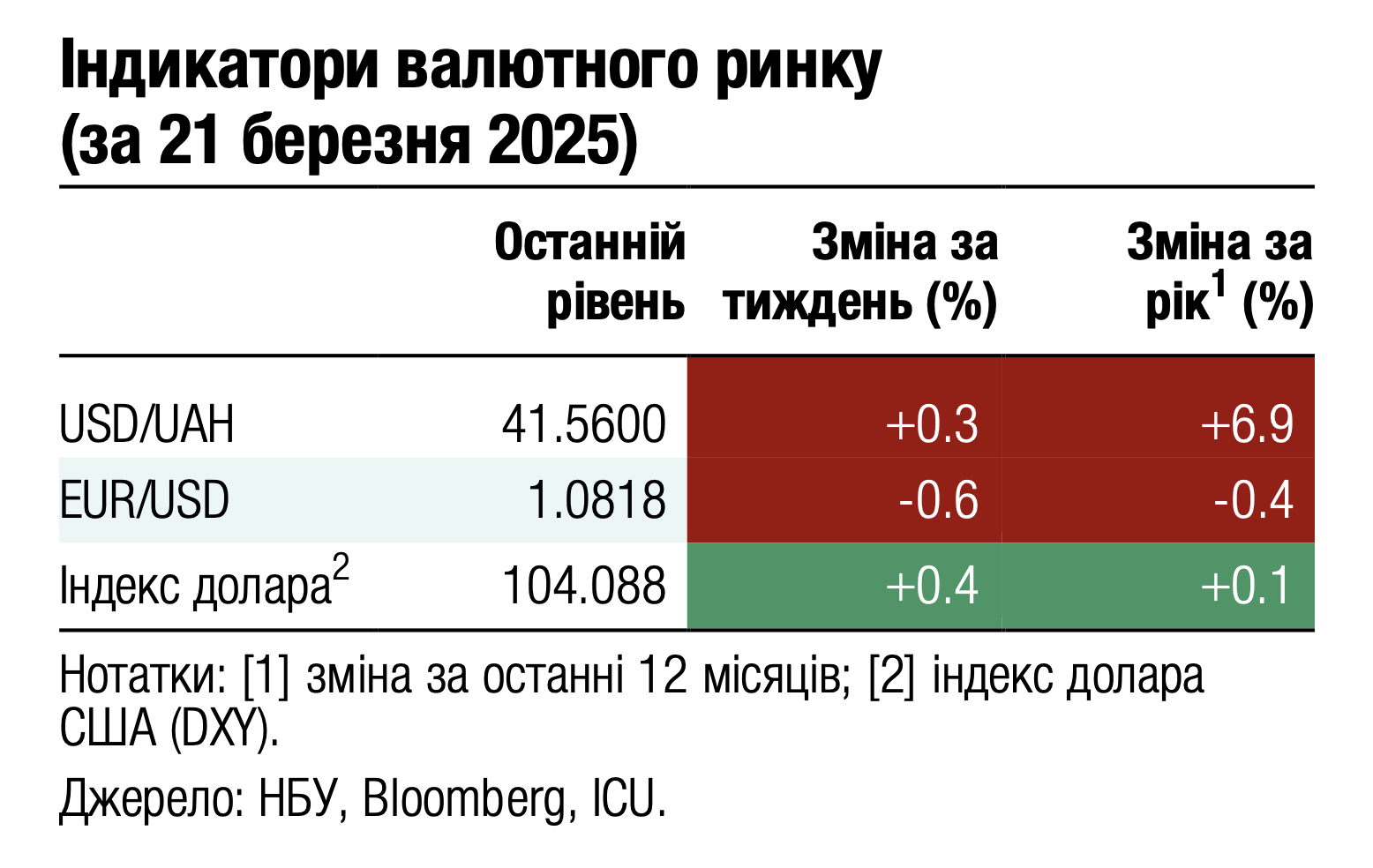

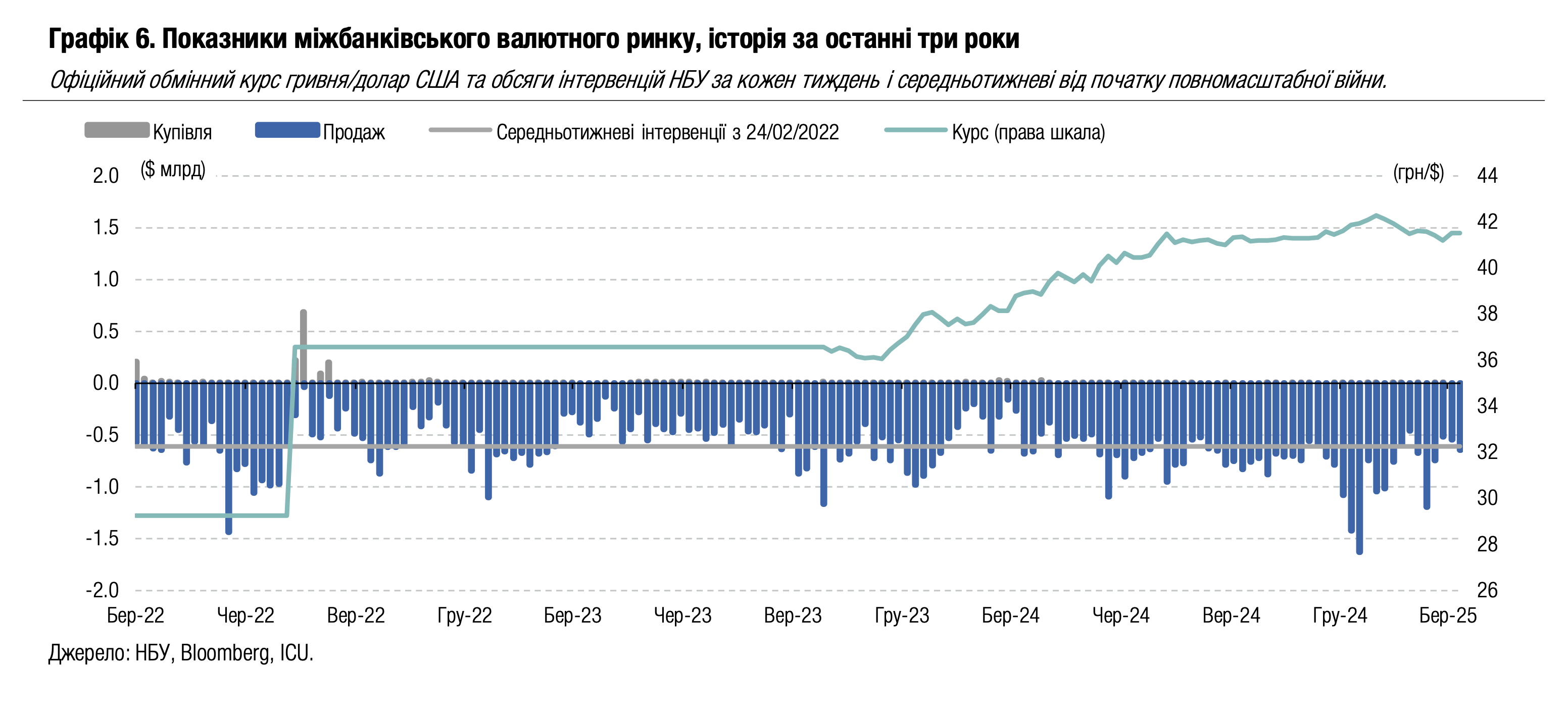

FX: НБУ пригальмував ослаблення гривні

За підсумками минулого тижня НБУ майже не змінив офіційний курс гривні, незначно збільшивши інтервенції.

Загалом ситуація на валютному ринку змінилася несуттєво. Дефіцит валюти зріс до $406 млн, що на 16% більше за попередній тиждень. У роздрібному сегменті чиста купівля валюти зменшилася на 39%, хоча на міжбанківському валютному ринку вона зросла на 54%. Валютні інтервенції національного банку зросли на 18% до $644 млн, що лише на 5% більше, ніж середньотижневий обсяг від початку повномасштабної війни.

Збільшення інтервенцій дозволило НБУ фактично не змінити офіційний курс гривні, тож він збільшив вартість американської валюти лише на дві копійки за підсумками тижня, до 41.53 грн/$. Готівкова вартість долара США в системно важливих банках за підсумками тижня зросла до 41.2-41.8 грн/$, або менше ніж на 0.1%.

Погляд ICU: Поточні дії НБУ показують, що регулятор вважає курс трошки вище 41.5 грн/$ цілком комфортним і докладає зусиль для стримання подальшого ослаблення за рахунок більших інтервенцій. Валютний ринок наразі цілком стабільний із відносно великим, але усталеним дефіцитом. Це означає, що НБУ може зберігати такий підхід і в найближчі тижні, якщо не відбуватиметься різкого та значного збільшення купівлі валюти на міжбанківському ринку.