|  |

|  |

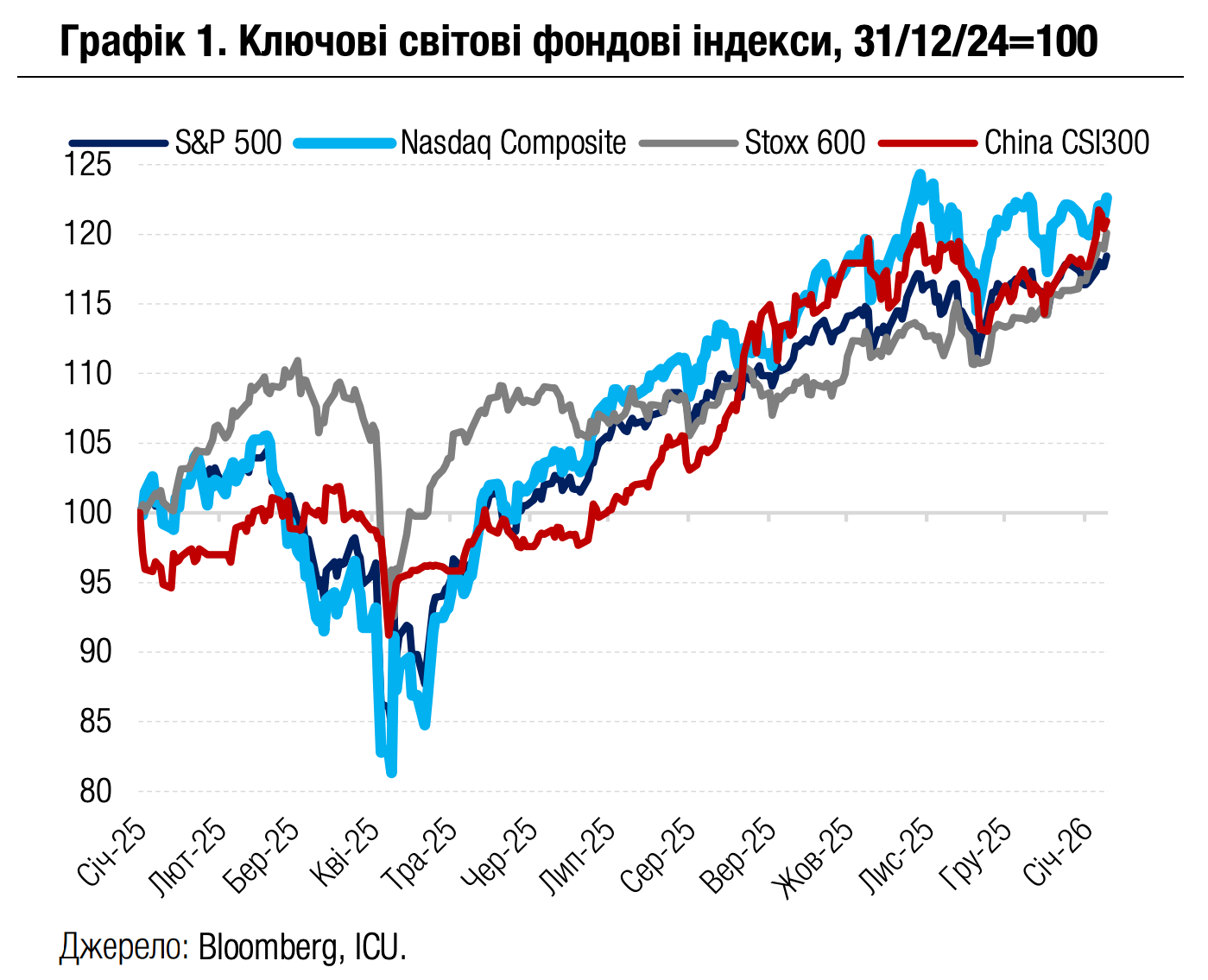

Ринки: Дональд Трамп знову рухає ринки

Завдяки неординарним діям і заявам Трампа та його адміністрації провідні фондові індекси США і Європи оновили рекордні максимуми.

Захоплення президента Венесуели Мадуро американськими військовими та перехід країни під фактичний контроль американської адміністрації стали головною геополітичною новиною для світових ринків на початку цього року. Намагання гравців ринку виявити можливі джерела прибутків від зміни венесуельського режиму спричинили ралі в декількох секторах. Зокрема, слідом за заявою Трампа про участь американських компаній у відновленні й розвитку нафтовидобувної галузі Венесуели почали зростати ціни на акції енергетичного сектору США. За тиждень вартість акцій сектору зросла на 2.1%. Також стрімко зростали акції американської оборонної промисловості на тлі загального посилення геополітичної напруженості й заявлених Трампом планів збільшити витрати на національну безпеку до $1.5 трлн наступного року.

Крім того, Трамп заявив, що накаже провідним федеральним іпотечним агенціям Freddie Mac і Fannie Mae викупити іпотечні облігації загальною вартістю $200 млрд, що, за його словами, має суттєво знизити вартість обслуговування іпотечних кредитів. Це, зокрема, сприяло зростанню вартості акцій секторів нерухомості, будівництва, споживчих товарів вибіркового попиту, а також казначейських облігацій із довгим строком погашення. За підсумками тижня індекси S&P 500 і Nasdaq 100 зросли на 1.6% і 2.2% відповідно, до нових рекордних рівнів. Дохідності десятирічних казначейських облігацій США знизилися на 3 б.п. до 4.17%. Європейський індекс акцій Stoxx 600 також завершив тиждень на рекордно високому рівні, зокрема завдяки новинам про можливу купівлю видобувною компанією Rio Tinto іншого гіганта галузі Glencore, а також сильним фінансовим результатам провідного європейського виробника мікросхем TSMC.

Геополітичне загострення надало новий поштовх цінам на золото (+4% за тиждень), срібло (+10%) та інші дорогоцінні метали. Заявлені Дональдом Трампом плани продавати підсанкційну венесуельську нафту через американські компанії спричинили зниження цін на нафту на початку тижня. Утім заворушення в Ірані посилили страхи збоїв у експорті нафти з цієї країни, і за підсумками тижня ціни на нафту зросли на 4%.

|  |

Погляд ICU: За підсумками 2025 р. провідні фондові індекси США S&P 500 і Nasdaq 100 зросли на 16.4% і 20.2% відповідно. У новому 2026 році американський ринок акцій має добрі шанси на подальше зростання завдяки солідному потенціалу економіки США й прибуткам американських корпорацій. Компанії IT-сектору будуть і надалі утримувати лідерство в зростанні прибутків, а їхні акції залишаться одним із головних рушіїв S&P 500 і Nasdaq 100. Водночас висока ринкова вартість IT-компаній та їхні високі капітальні витрати підживлюватимуть занепокоєність інвесторів і робитимуть потенціал зростання провідних індексів акцій США у 2026 році більш обмеженим. Також у цьому році значно зростає ризик високої ринкової волатильності і значних негативних корекцій вартості акцій.

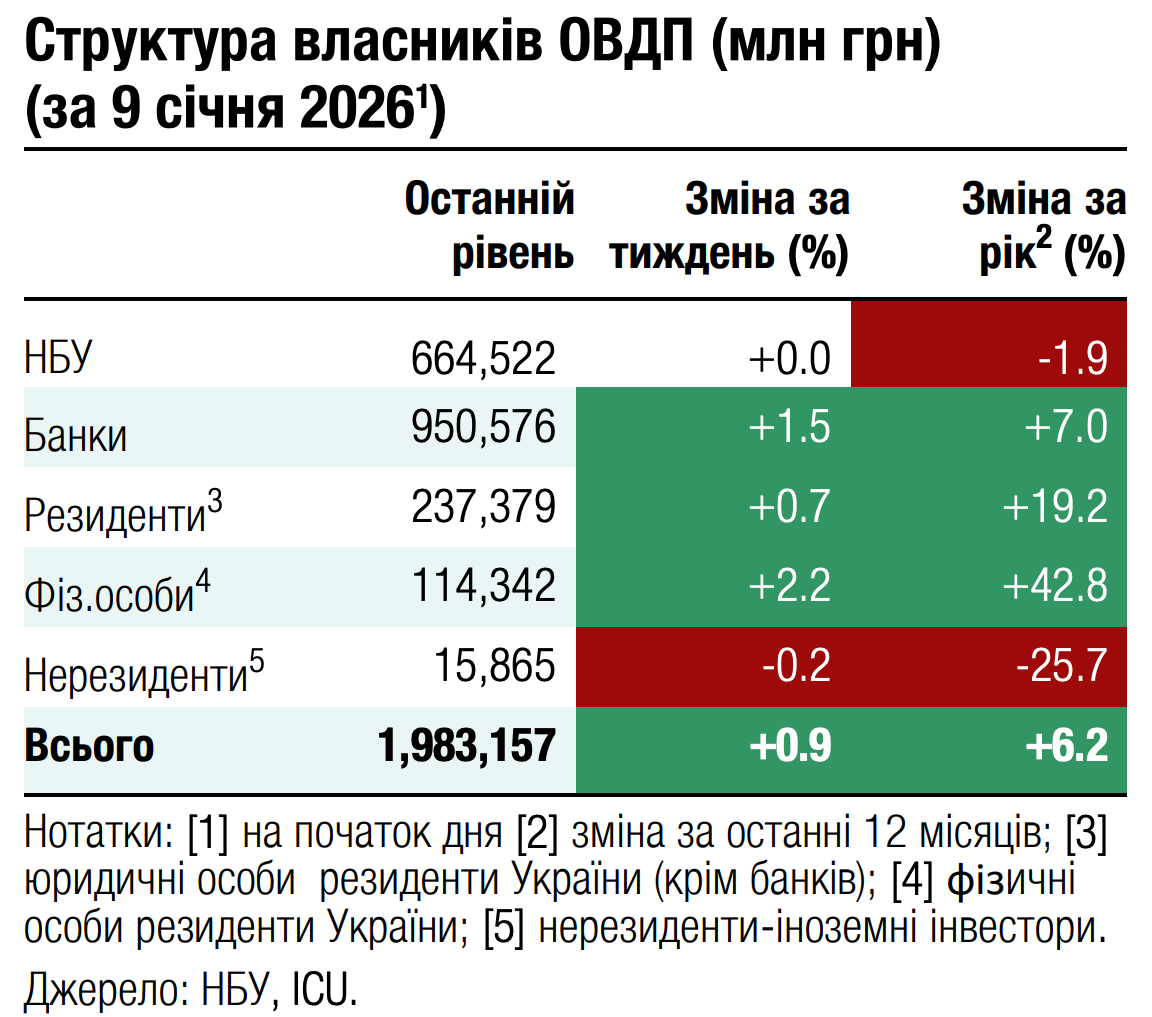

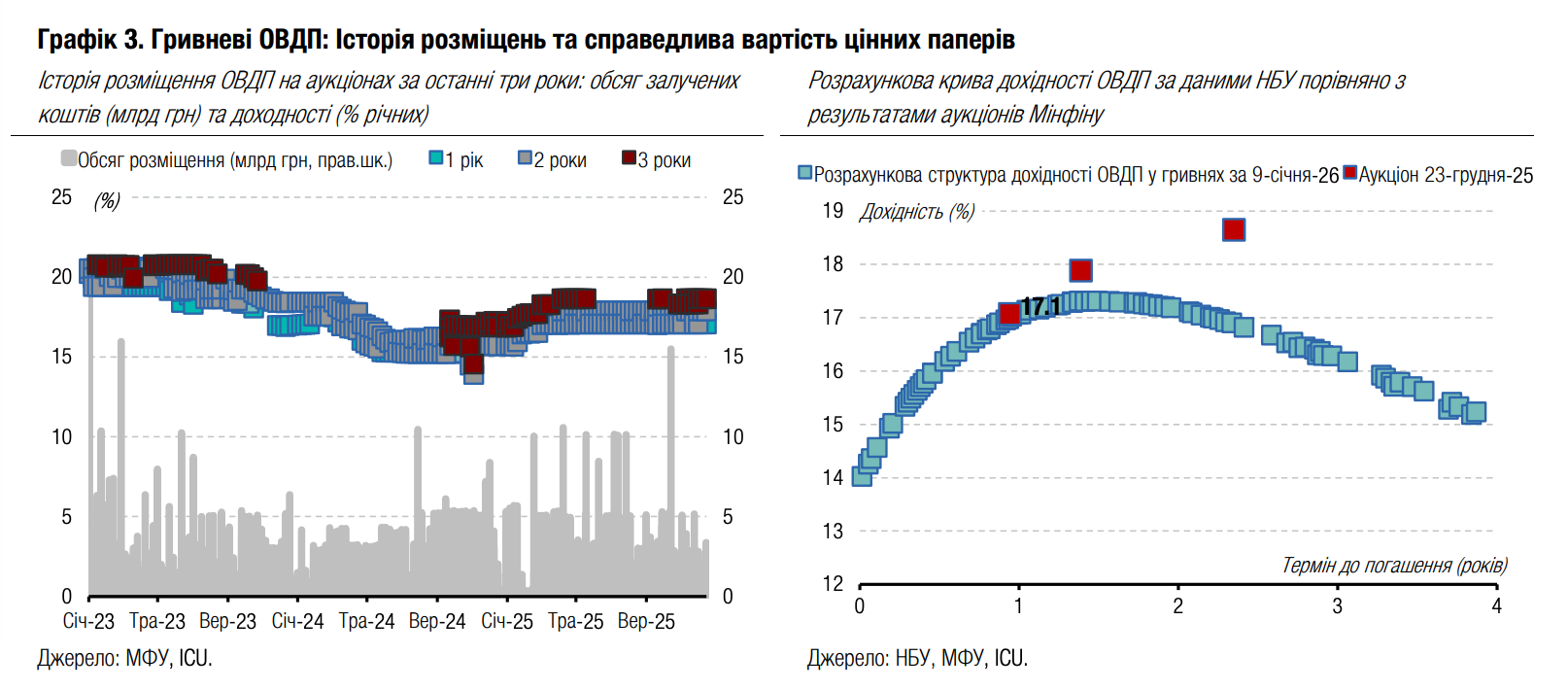

Облігації: Чисті запозичення у 2025 році склали лише 53 млрд грн

Міністерство фінансів рефінансувало всі погашення 2025 року та залучило в чистому вигляді трошки менше 53 млрд грн.

За підсумками 2025 року на внутрішньому борговому ринку до державного бюджету було залучено 414 млрд грн, $2.4 млрд та 774 млн євро. Водночас погашення внутрішнього боргу склали 343 млрд грн, $2.9 млрд та 750 млн євро. Відповідно, роловер гривневого боргу становить 121%, боргу в доларах США 84% та боргу в євро 103%. У гривневому еквіваленті сукупні запозичення в усіх валютах склали 552 млрд грн, а погашення - 499 млрд грн, тож чисті запозичення склали трошки менше, ніж 53 млрд грн. Це лише 1/5 від планового показника в Законі про державний бюджет зі всіма змінами, однак утричі більше від обсягу чистих залучень, передбачених початковою версією бюджету, затвердженого у листопаді 2024 року.

На 2026 рік Закон про державний бюджет передбачає запозичення в обсязі 420 млрд грн, а погашення в сумі 524 млрд грн, тобто чисті погашення, мають перевищити 100 млрд грн.

Погляд ICU: Міністерство фінансів очікує, що зовнішньої допомоги цьогоріч буде достатньо, щоб профінансувати дефіцит державного бюджету. Тож за базовим сценарієм потреби в значних залученнях на внутрішньому ринку не буде. План із від’ємними чистими запозиченнями, ймовірно, означає, що Мінфін планує і далі скорочувати обсяги валютних ОВДП в обігу. Водночас за гривневими інструментами Мінфін, найімовірніше, прагнутиме до рефінансування боргу на рівні 100%.

Облігації: Мінфін розпочинає рік із резервних облігацій

На першому аукціоні року Мінфін розпочав розміщення нового випуску резервних облігацій, а вже в середу проведе аукціон із обміну інших резервних ОВДП.

Минулого тижня Міністерство розмістило нові майже чотирирічні облігації обсягом 5 млрд грн із погашенням у вересні 2029 року. Дохідність цих облігацій склала 14.44%, що значно нижче, ніж за іншими військовими чи звичайними облігаціями. Уже на цю середу міністерство оголосило аукціон з обміну. Банкам буде запропоновано обміняти резервні облігації з погашенням 18 лютого цього року, обсяг яких в обігу складає майже 20 млрд грн, на нові папери з погашенням у вересні 2029 року. Обсяг випуску нових паперів на аукціоні з обміну обмежено 20 млрд грн, тож міністерство розраховує обміняти майже весь випуск резервних паперів із погашенням у лютому.

Погляд ICU: Мінфін не став відкладати обмін резервних облігацій і вирішив провести його на початку року. Це хороша практика, яка заздалегідь дозволяє знизити ризики рефінансування.

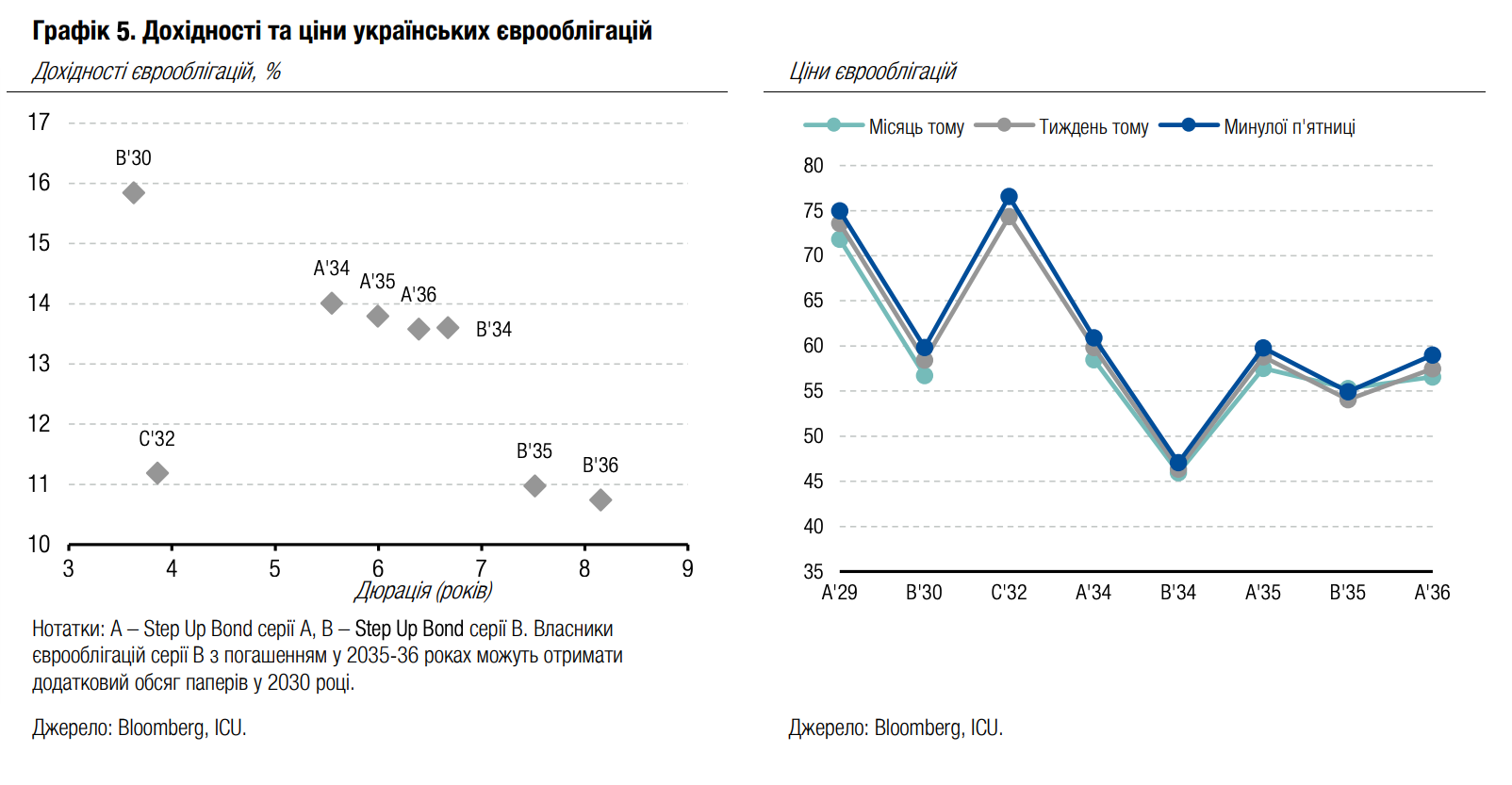

Облігації: Нові єврооблігації серії С вже торгуються

Упродовж різдвяно-новорічних свят коливання цін українських єврооблігацій були незначними, а нові папери, на які обміняли ВВП-варанти, були оцінені ринком досить непогано.

Протягом попередніх двох тижнів ціни українських єврооблігацій коливалися в межах кількох центів, але загалом суттєво не змінилися. Водночас на ринку з'явилися папери серії С, випущені наприкінці грудня в ході реструктуризації ВВП-варантів. Новий випуск отримав досить непогану оцінку ринком – облігації торгувалися з дохідністю вище 11% за ціною 76-77 центів. Така дохідність минулої п'ятниці була на 490 б.п. нижче дохідності облігацій серії А з погашенням у 2029 році, які мають подібну дюрацію.

Погляд ICU: Робота над мирним планом для України триває, що підтримує оптимістичні настрої серед інвесторів, особливо у світлі затвердження фінансування від ЄС для України на цей та наступний рік. На цьому тлі нові єврооблігації серії С отримали дуже низьку дохідність на ринку, яка обумовлена, зокрема, особливими умовами loss reinstatement clause, завдяки яким вони добре захищені від втрат у разі можливих подальших реструктуризацій.

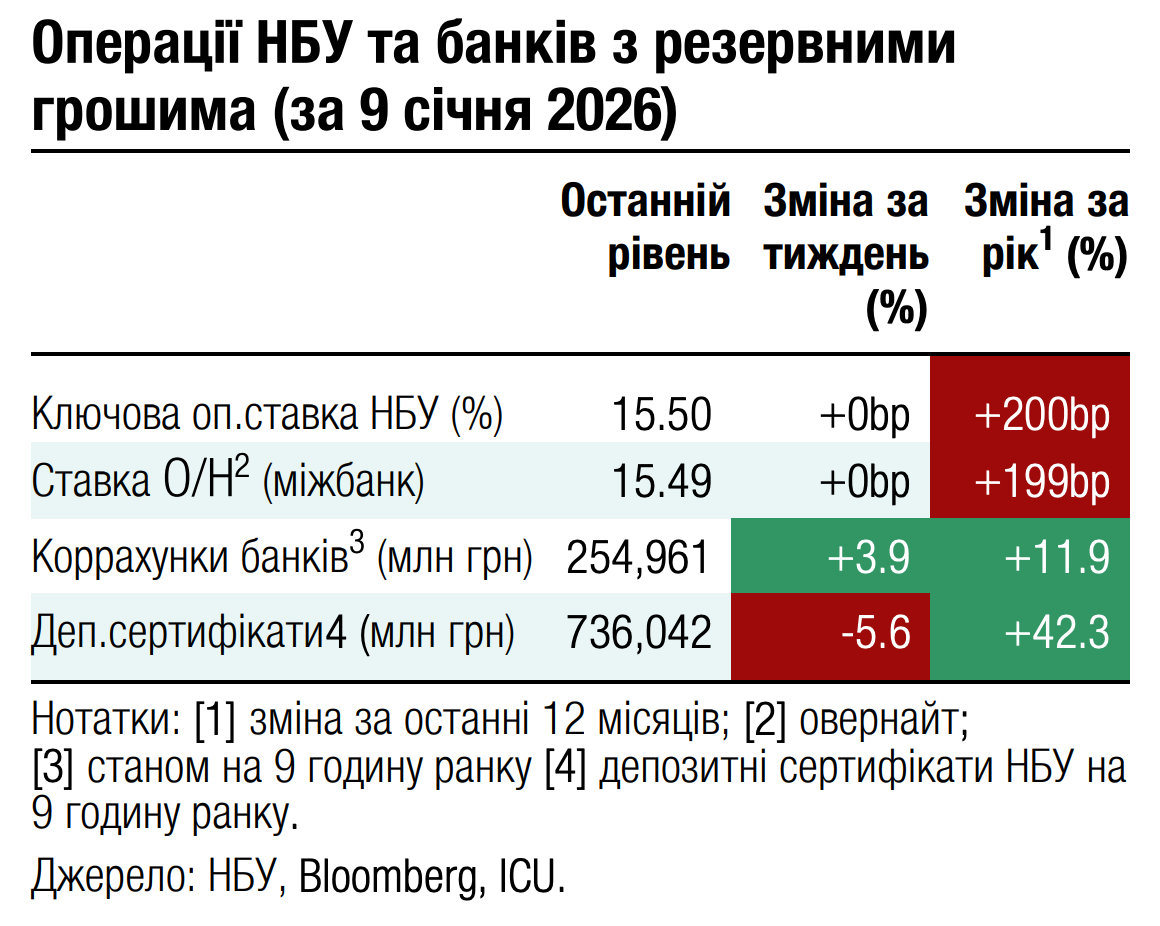

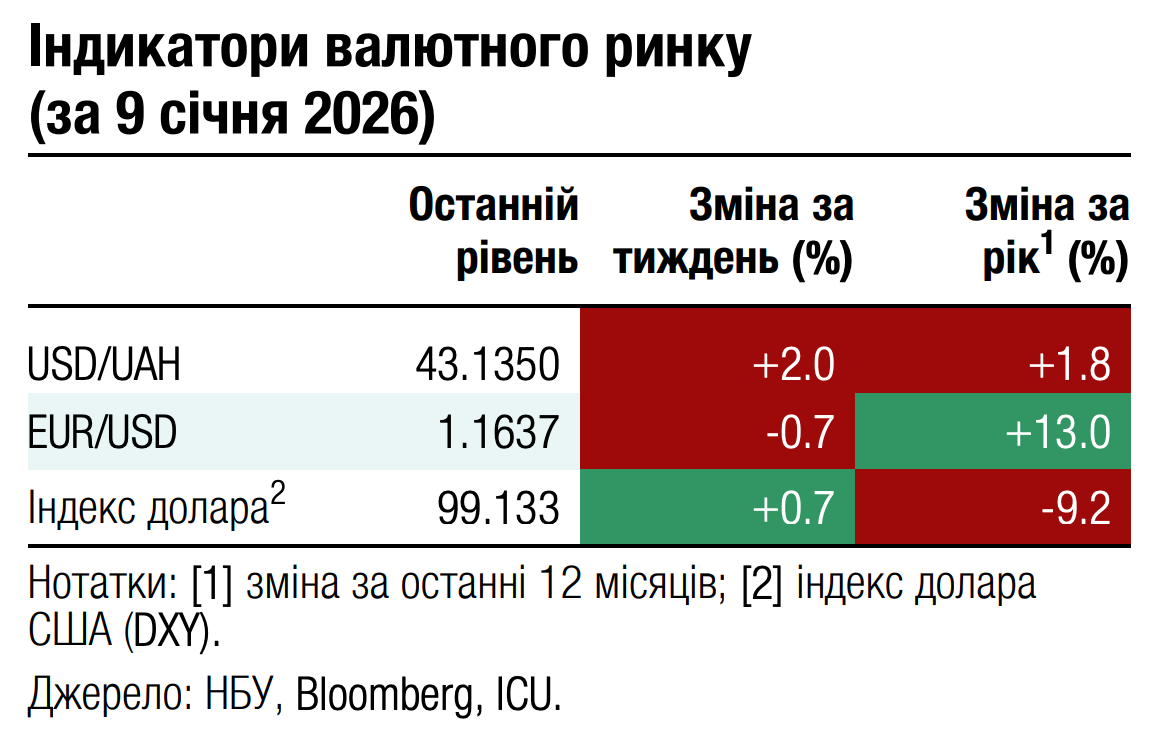

FX: НБУ тестує нові рівні курсу гривні

Національний банк розпочав рік зі значного ослаблення курсу гривні, однак без значних інтервенцій.

За перші дев'ять днів нового року Національний банк ослабив офіційний курс гривні на 1.7% до 43.08 грн/$. Відбувалося це за досить невеликих інтервенцій: у новорічний тиждень інтервенції склали $633 млн, а минулого тижня дещо зросли до $712 млн. Для порівняння: в аналогічний період минулого року НБУ витратив на інтервенції майже $1.8 млрд. Дефіцит валюти в перші вісім днів 2026 року склав $639 млн, тоді як в аналогічний період 2025 року дефіцит перевищував $1 млрд.

Погляд ICU: Послаблення гривні на початку року є свідомим рішенням НБУ, який зараз задає можливі орієнтири нового коридору для коливання гривні. Найближчим часом ми можемо побачити зворотний рух курсу ближче до 42 грн за долар. Ми очікуємо обмеженої волатильності курсу гривні до долара протягом року, хоча її коридор, імовірно, буде ширшим, ніж минулого року. До кінця року ми очікуємо поступового керованого ослаблення курсу гривні до рівня 44.3 грн/$.

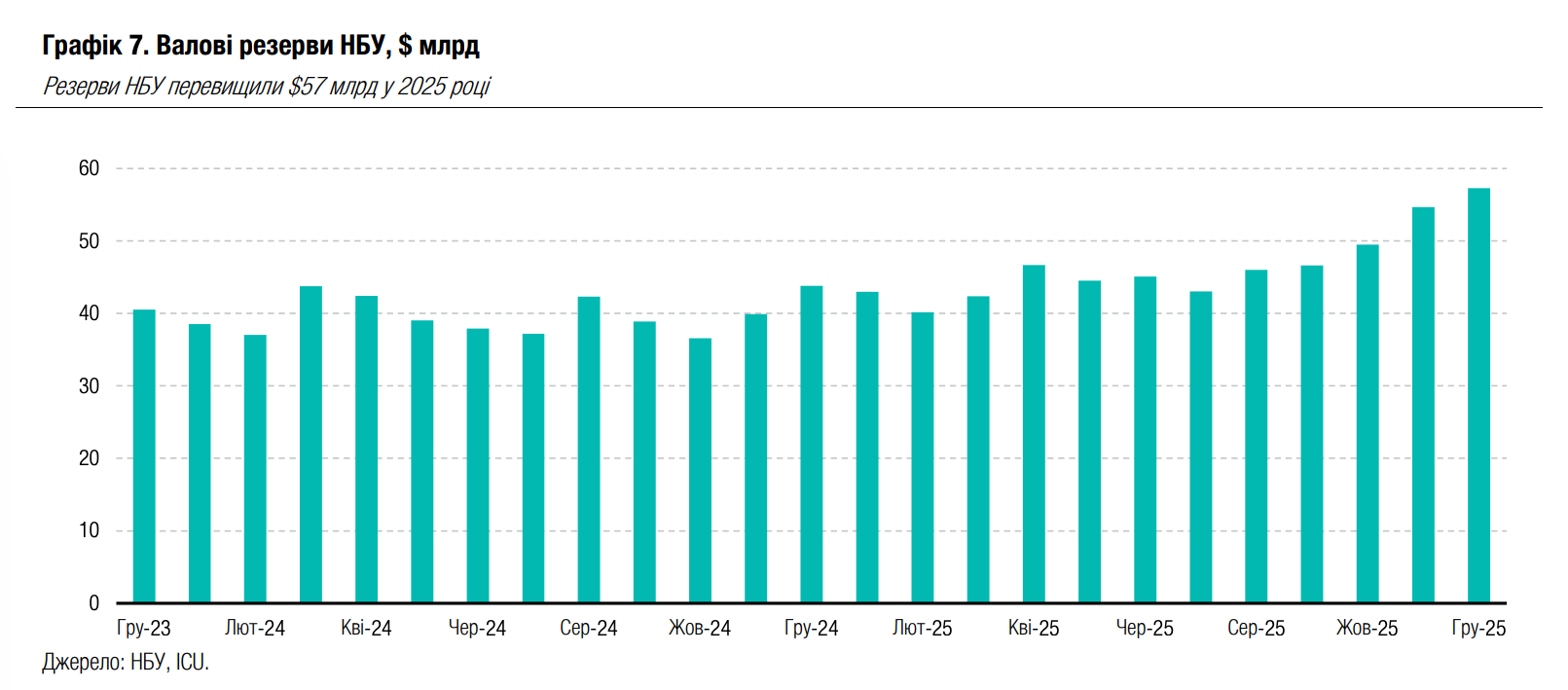

Економіка: Резерви НБУ на рекордних рівнях у 2025 році

Валові резерви НБУ в грудні зросли на 4.6%, а протягом 2025 року на 31% до рекордного рівня $57.3 млрд., що, за оцінками НБУ, еквівалентно 5.9 місяцям майбутнього імпорту.

Значне зростання резервів стало можливим завдяки рекордно великій зовнішній фінансовій допомозі, що склала минулого року $52.4 млрд, включно з $32.7 млрд від Європейського Союзу. Допомога від Великобританії в рамках ERA обсягом $2.0 млрд не потрапляла до складу резервів НБУ через її цільове призначення. Водночас протягом минулого року НБУ витратив $36.2 млрд на інтервенції на міжбанківському валютному ринку та близько $6.0 млрд на обслуговування зовнішніх боргів (тіла та відсотків) включно з $3.2 млрд платежів за кредитами МВФ.

Погляд ICU: Значне зростання резервів НБУ минулого року було повністю очікуваним завдяки значним обсягам надходжень зовнішньої фінансової допомоги, що частково включала й передфінансування бюджету у 2026 році. Ми очікуємо, що надходження фінансової допомоги залишатимуться значними й цьогоріч перевищать $40 млрд. переважно завдяки кредиту від ЄС, що недавно був погоджений Європейською радою. Це означає, що Національний банк матиме достатньо ресурсів, щоб повністю контролювати валютний ринок та обмінний курс гривні протягом 2026 року. Резерви НБУ, ймовірно, перевищуватимуть $50 млрд протягом усього року.

Економіка: Інфляція різко впала у 2025 році

Річна інфляція знизилася до 8.0% у грудні порівняно з 9.3% в листопаді та піковим значенням 15.9% у травні.

Таке різке сповільнення інфляції було повністю неочікуваним – НБУ прогнозував 9.2% наприкінці року, а наш прогноз становив 8.5%. Місячна інфляція в грудні була аномально низькою та склала всього 0.2%. Сповільнення річних темпів зростання цін спостерігалося за широким переліком товарів та послуг, але найбільш помітним було для послуг зв’язку (12.0% у грудні порівняно з 16.4% в листопаді), продуктів харчування (9.8% порівняно з 11.8%), послуг охорони здоров’я (6.0% порівняно з 8.0%). Важливо, що в грудні помітним було й сповільнення цін на послуги ресторанів та готелів на 1в.п. до 13.5% - найнижчого рівня з грудня 2024 року. Цей сектор є особливо чутливим до зростання собівартості, зокрема зарплати та вартості енергоносіїв. Транспортні послуги були єдиною складовою споживчого кошика, ціни на яку прискорилися (6.1% порівняно з 5.9% у листопаді).

|  |

Погляд ICU: Ми очікуємо, що сповільнення річної інфляції спостерігатиметься щомісяця принаймні до червня, а в березні чи квітні інфляція може знизитися до менш ніж 6%. Інфляційний тиск залишатиметься слабким найближчими місяцями через сповільнення доходів домогосподарств, достатність минулорічного врожаю, труднощі з експортом продуктів харчування (через руйнування портової інфраструктури), сталість тарифів на комунальні послуги та обмежене послаблення гривні. Однак річна інфляція почне прискорюватися у 2п26 через низьку минулорічну базу. Ми очікуємо, що вона складе 6.3% наприкінці цього року. Несподіване падіння інфляції не залишає НБУ іншого вибору, окрім як перейти до (значно запізнілого) циклу пом’якшення монетарної політики. Ми очікуємо зниження облікової ставки на 50 б.п. до 15.0% наприкінці січня та сукупного зниження ставки на 200 б.п. до 13.5% протягом 2026 року.