|  |

|  |

Ринки: «День визволення» обвалює ринки

Оголошення Дональдом Трампом про значне підвищення імпортних мит на товари з 60 країн призвело до обвалу котирувань на ризикові активи майже в усіх ринкових сегментах і припливу коштів у суверенні облігації розвинених країн.

Минулої середи Президент США, у заздалегідь анонсований ним «День визволення», заявив про введення так званих «рівноцінних» імпортних мит. Ці мита складаються з базових 10% на переважну більшість товарів, що імпортуються до США, починаючи з 5 квітня, а також мит із ще більшими ставками на широкий перелік товарів головних торгових партнерів, починаючи з 9 квітня. Зокрема, товари з Китаю підлягатимуть оподаткуванню митами з загальною ставкою 54%, Тайваню - 32%, Південної Кореї - 25%, Японії - 24%, ЄС – 20%.

|  |

Китай став однією з країн, які першими відреагували на введення «рівноцінних» мит конкретними діями, і оголосив про запровадження додаткової ставки 34% на американські товари, таким чином збільшуючи загальну ставку їхнього оподаткування до 50%. Окрім цього, китайська влада додала 11 компаній США до списку «ненадійних організацій» і запровадила більш жорсткий контроль над експортом у США низки рідкоземельних мінералів. Представники ЄС та інших країн поки що лише заявили про заплановані контрзаходи у відповідь. Розпорядження Трампа передбачає подальші санкції проти тих країн, які вживатимуть контрзаходи.

Ще більше погіршив настрої голова ФРС Джером Пауелл, який заявив, що такі зміни в торговій політиці США найбільш імовірно уповільнять економічне зростання й водночас прискорять інфляцію. Таке несприятливе поєднання трендів може змусити ФРС утриматись від подальшого зниження ставок цього року.

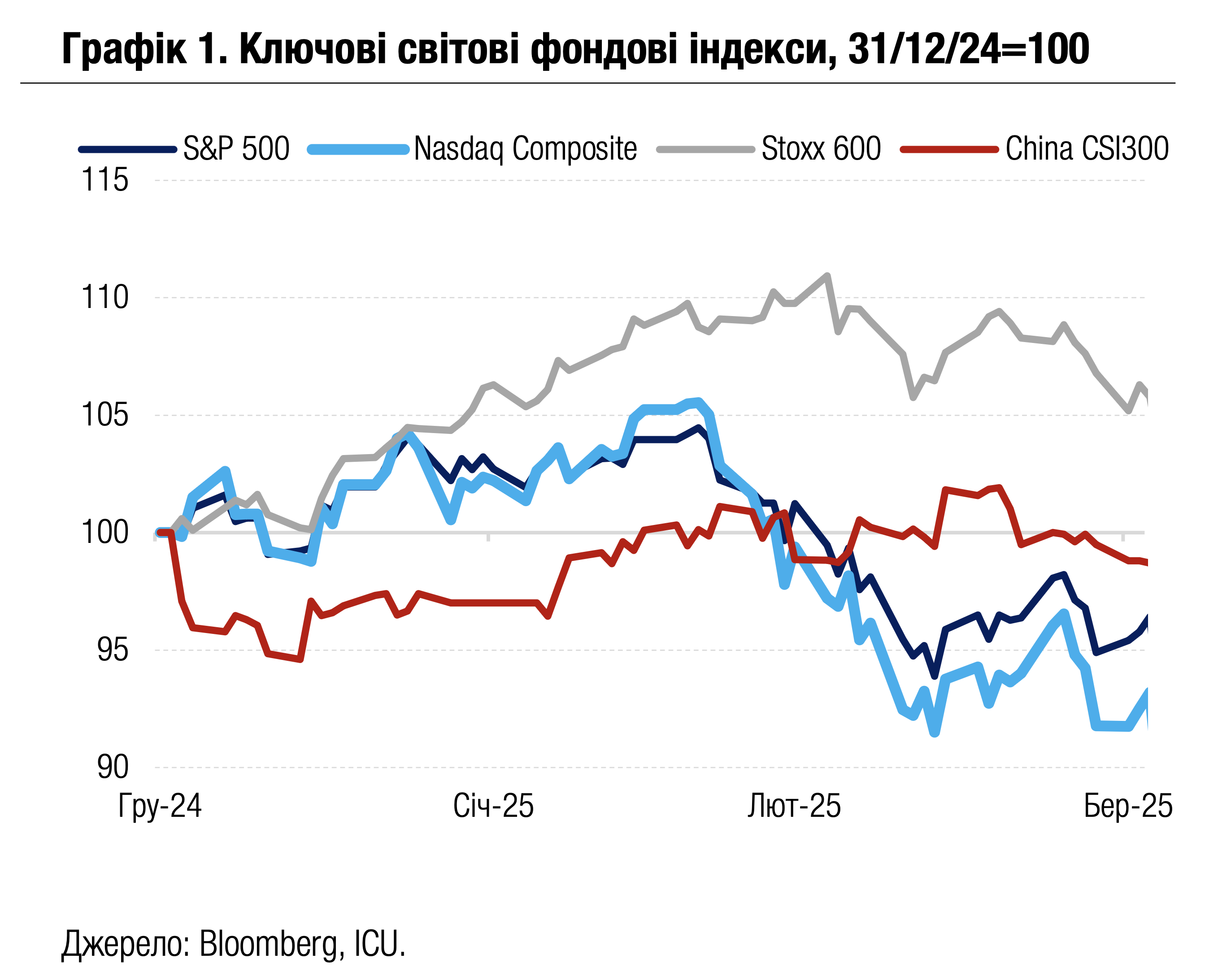

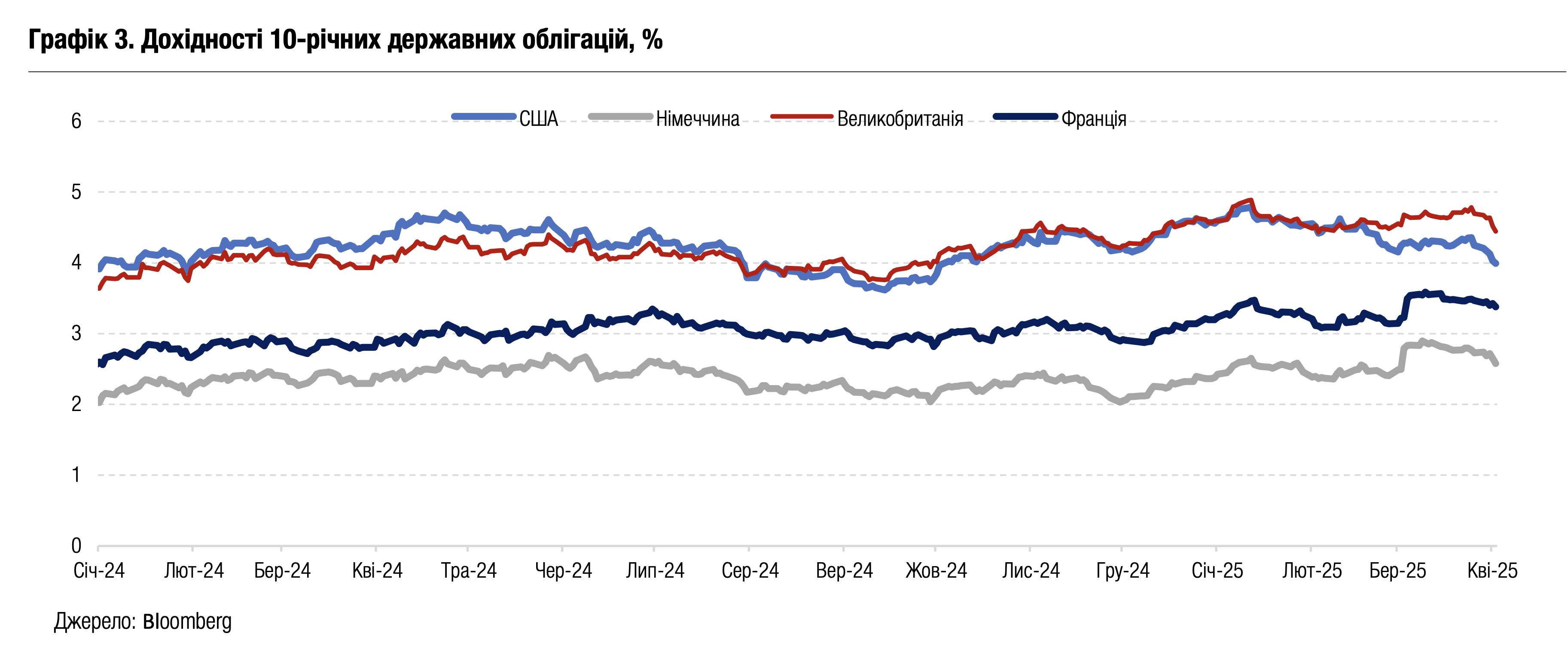

Наступного дня після оголошення Трампом «рівноцінних» тарифів індекс S&P 500 впав на 4.8%, найгірший денний результат із часу запровадження локдаунів для приборання пандемії Covid-19 у 2020 р. У тижневому підсумку S&P 500 і Nasdaq 100 втратили 9.1% і 9.8% відповідно, а європейський Stoxx 600 – 8.4%. Водночас відбувся значний приплив коштів інвесторів до облігацій із високим інвестиційним рейтингом, які традиційно вважаються одними з найбільш безпечних активів, насамперед державних облігацій розвинених країн. Як наслідок, дохідності десятирічних казначейських облігацій США впали за тиждень на 26 б.п. до 3.99%, дохідності десятирічних облігацій Великобританії – на 25 б.п. до 4.45%, Німеччини – на 15 б.п. до 2.58%, Франції – на 10 б.п. до 3.33%. Вартість ще одного популярного малоризикового активу, золота, дещо несподівано знизилася за тиждень на 2%. Утім, спостерігачі це пов’язують переважно з тим, що золото як товар не підпало під оподаткування «рівноцінними» митами.

Ринки сировини загалом відреагували на «День визволення» переважно негативно, особливо в сегментах кольорових металів, а також нафти й газу. Додаткового потужного удару по цінах на нафту було нанесено з боку ОПЕК+, яка вирішила збільшити обсяги видобутку, починаючи з квітня, значно вище за свої попередні плани.

Погляд ICU: Масштаб та розміри «рівноцінних» мит значно перевершили очікування ринків, що й призвело до потужних розпродажів ризикових активів. Рішення адміністрації Трампа значно підвищує ризики рецесії і в будь-якому випадку призведе до значного сповільнення економічного зростання. При цьому непрозорість і хаотичність усього процесу підвищення мит посилюють невизначеність, яка завдає не меншої шкоди, ніж саме підвищення мит. Значної шкоди також завдадуть контрзаходи торгових партнерів США у відповідь, і це може викликати ще різкіші дії адміністрації Трампа. У цілому ж руйнування міжнародних зв’язків може привести до суттєвого уповільнення світової економіки.

Для України ж переважним негативним наслідком глобальної торговельної війни можуть стати менші можливості в отриманні фінансової допомоги від послаблених партнерів. Крім того, український експорт пригнічуватимуть нижчі світові ціни на сировину, перш за все продукцію гірничо-металургійного комплексу. Водночас також знижуватимуться ціни на нафту та природний газ, що полегшить імпортне навантаження. Додаткові можливості можуть відкритися для українських експортерів агропродукції, у разі якщо ЄС та інші країни створять значні бар’єри для американських агрокомпаній.

Облігації: Мінфін змінює пропозицію ОВДП

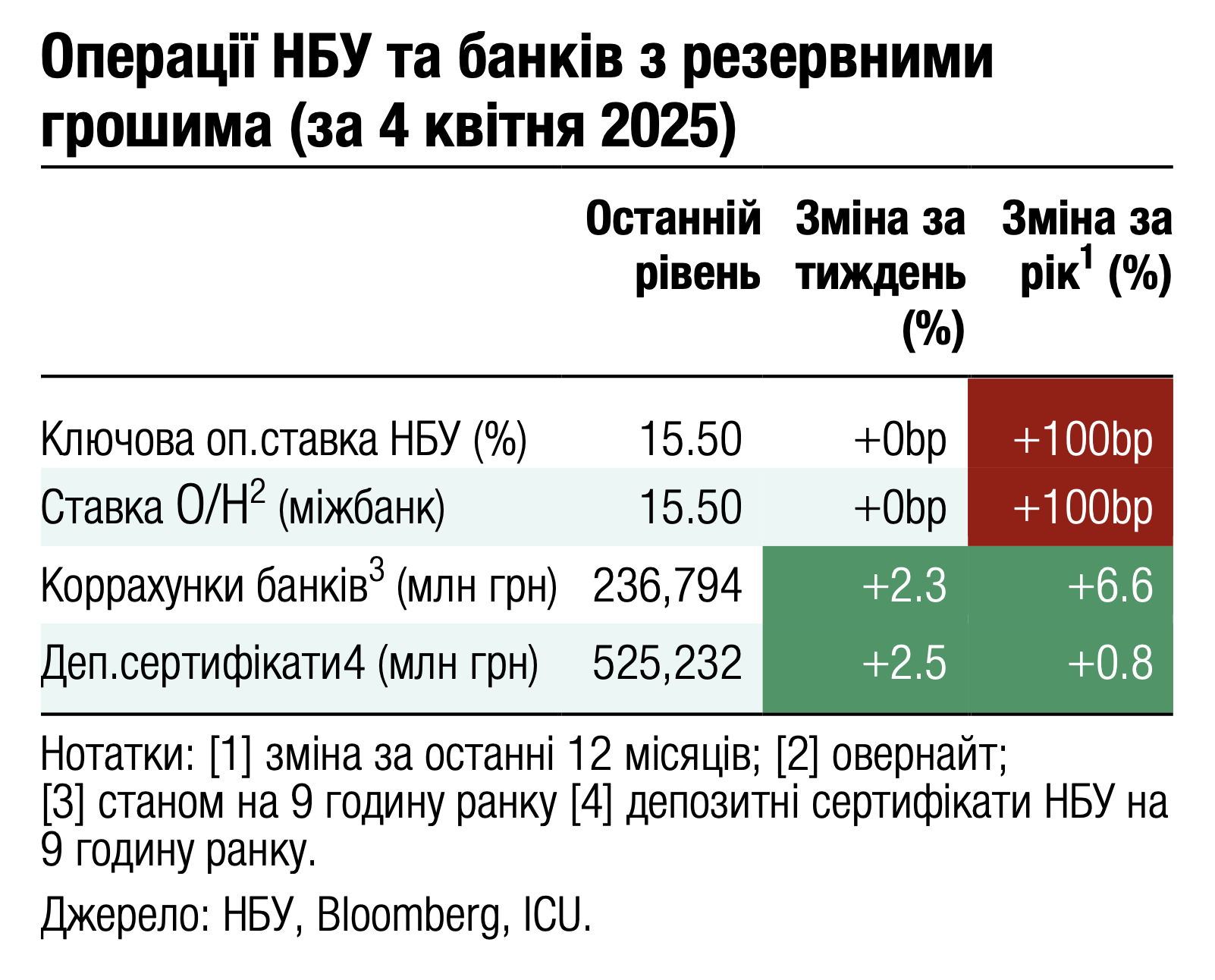

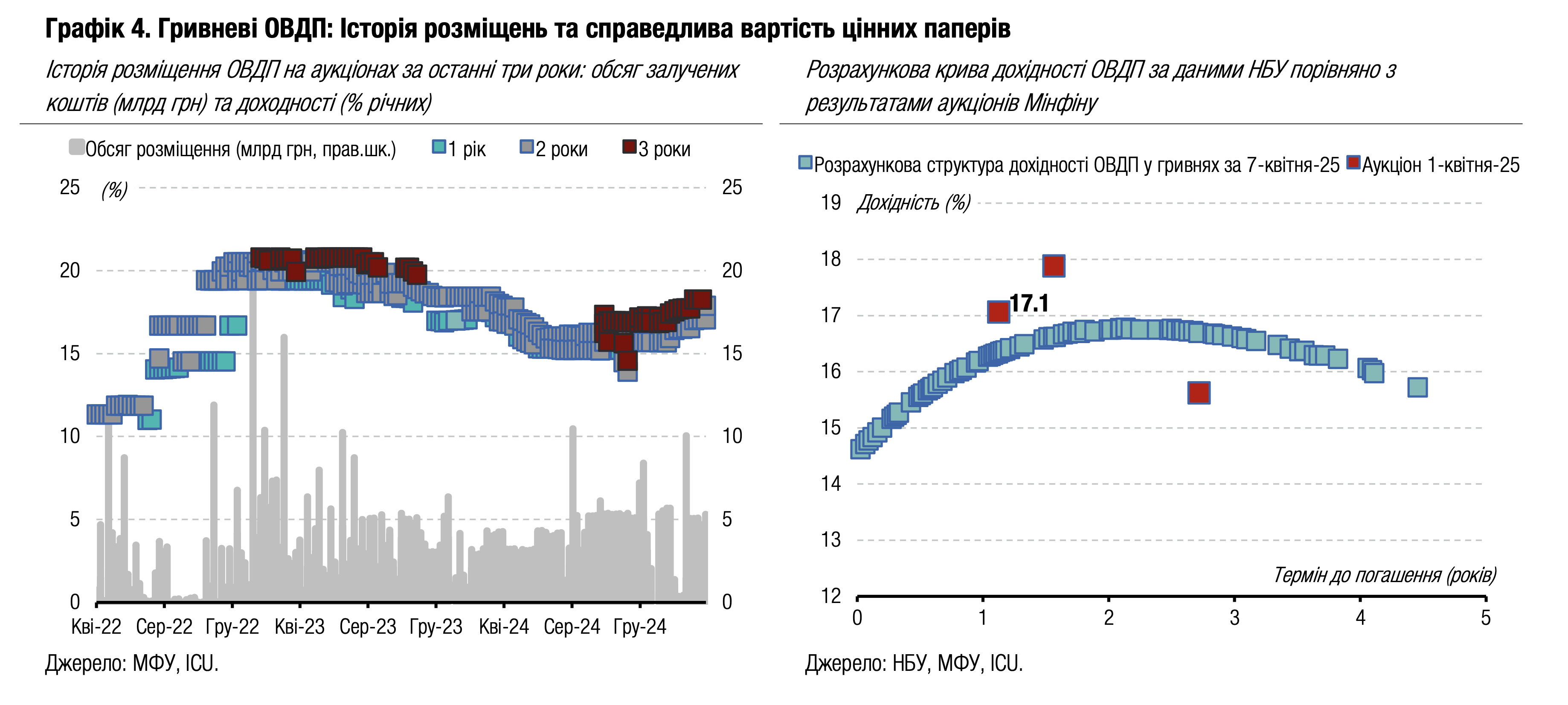

Міністерство фінансів модифікувало структуру пропозиції ОВДП минулого тижня, запропонувавши банкам нові резервні облігації та замінивши дворічний випуск військових облігацій звичайними дворічними паперами.

На первинному аукціоні Мінфін пропонував три випуски облігацій: 15-місячні військові ОВДП, що міністерство розміщує ще з січня, дворічні звичайні облігації, які розміщувалися лише раз у лютому, а також новий випуск резервних облігацій. Військові та звичайні ОВДП отримали відносно невеликий обсяг заявок і принесли бюджету лише 2 млрд грн. Водночас перепідписка на новий випуск резервних облігацій очікувано була значною. Загальний обсяг заявок перевищував пропозицію всемеро, а ставки за ними знизилися ще більше порівняно з попереднім аукціоном – максимальна до 15.5%, а середньозважена – до 15.01%. Більше деталей в огляді аукціону.

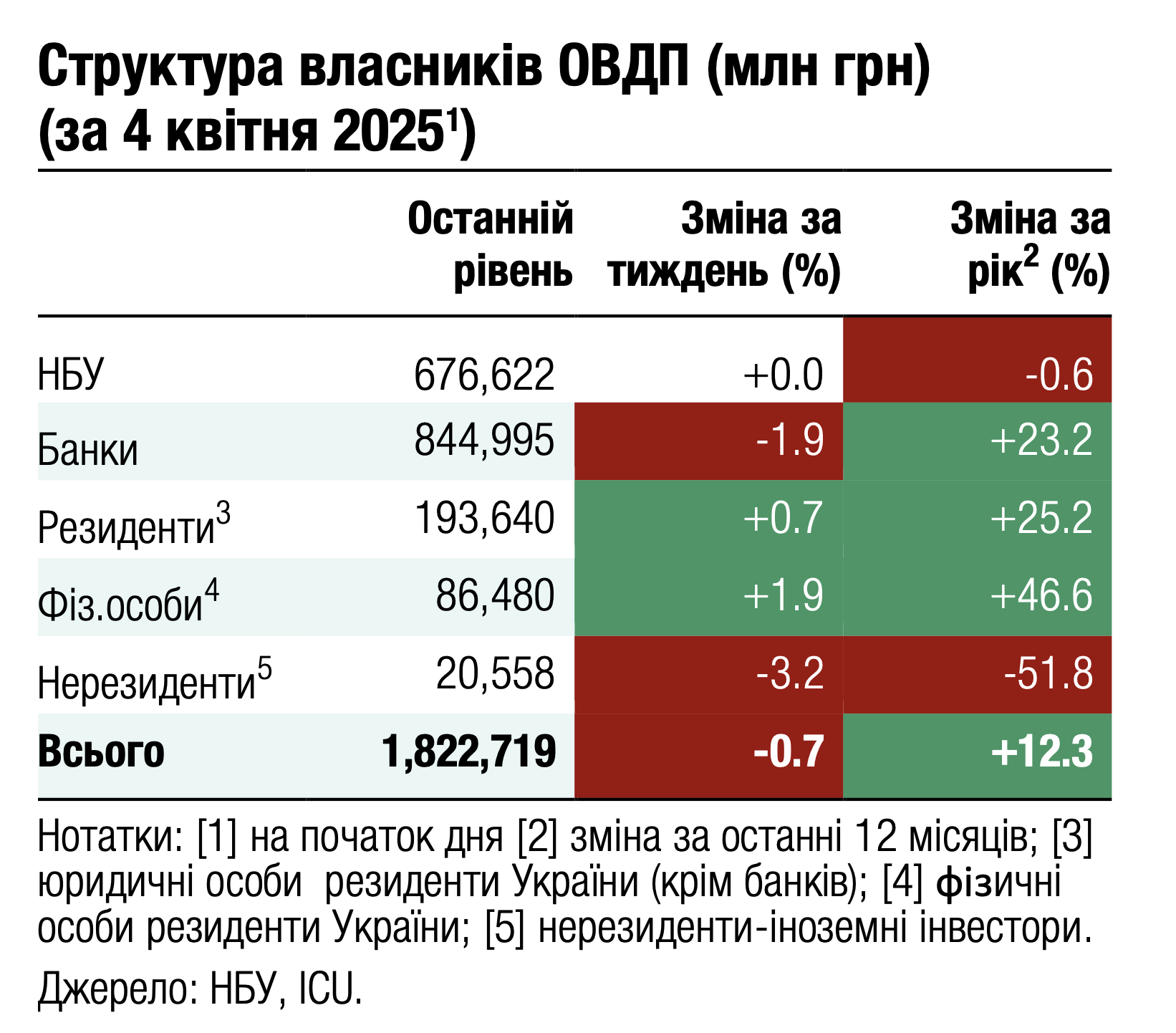

Минулого тижня Мінфін погасив резервні облігації, тож зменшився лише портфель банків, тоді як портфель фізичних осіб зріс на 3.2% до 88.1 млрд грн, нового рекордного обсягу. Наступні великі погашення відбуватимуться вже наприкінці місяця в сумі $281 млн та 20 млрд грн.

Погляд ICU: Минулого тижня погашалися резервні ОВДП, які переважно були у власності банків і використовувалися для покриття частини обов’язкових резервів. Тож отримані кошти власники облігацій прагнули спрямувати на придбання саме нового випуску трирічних облігацій, який НБУ вже незабаром може додати до переліку резервних. Найближчими тижнями цей випуск і надалі отримуватиме найбільший обсяг заявок із значною конкуренцією, тож дохідність може знижуватися далі. Водночас військові та звичайні облігації збиратимуть невеликий попит, а змін у дохідностях не очікується. З огляду на це рівень роловеру залишатиметься нижче 100% і у квітні, особливо з урахуванням великих погашень наприкінці місяця, які міністерство не встигне рефінансувати.

Облігації: Власники єврооблігацій зберігають песимізм

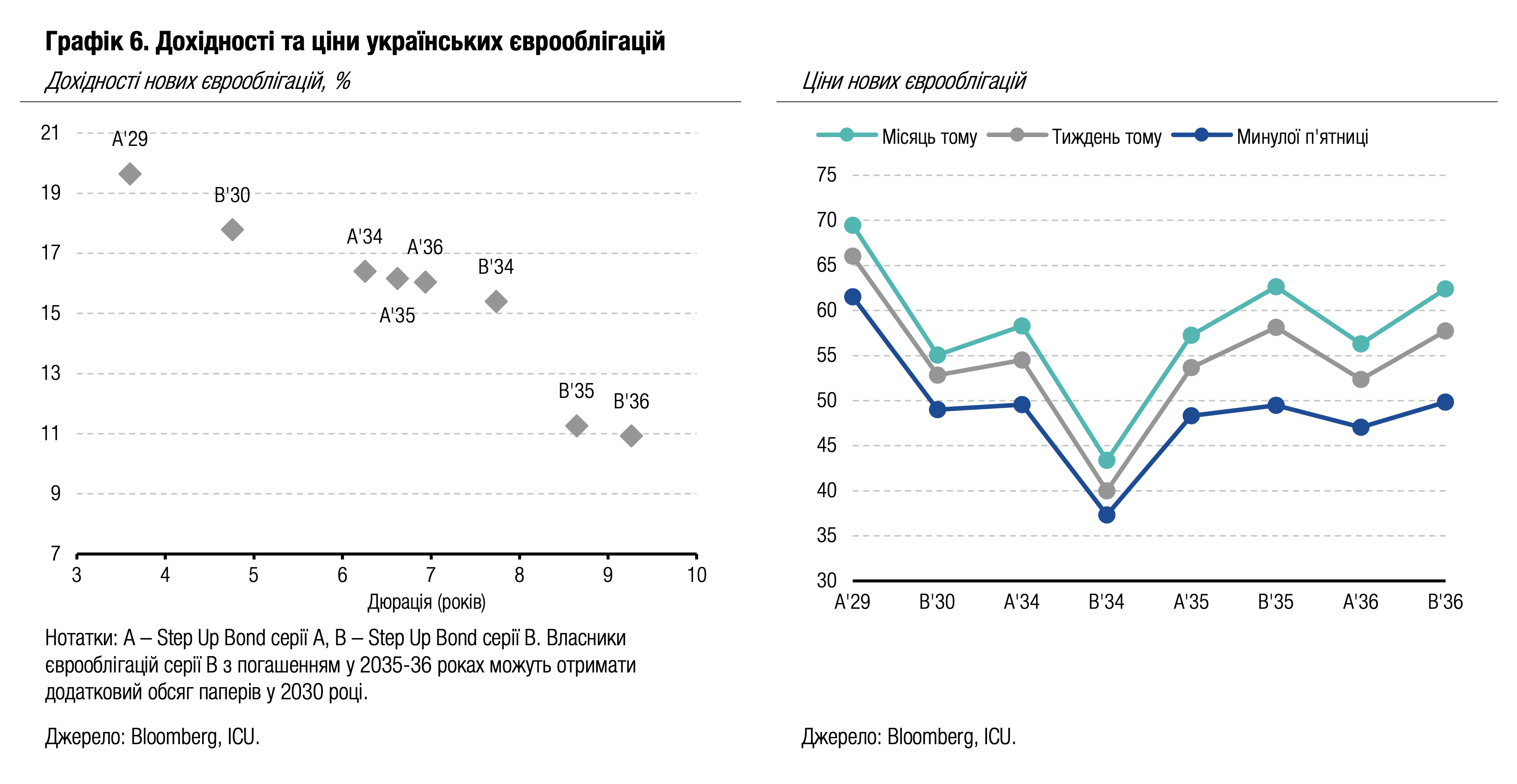

Українські єврооблігації продовжували дешевшати минулого тижня, майже повністю повернувшись до рівня перед минулорічними виборами у США.

Минулого тижня новини щодо України та переговорів про припинення вогню були майже відсутні. Увага світу була зосереджена на змінах митної політики США. На цьому тлі різко зменшився апетит інвесторів до інвестицій у боргові інструменти країн, що розвиваються, – індекс облігацій країн, що розвиваються, за минулий тиждень знизився ще на 1%. Крім того, минулого тижня було оприлюднено статистику зростання ВВП України за 2024 рік, яке виявилося нижчим за очікування. Нова статистика засвідчила, що шанси на додаткову винагороду власникам єврооблігацій серії В у разі досягнення ВВП порогового значення у 2028 році різко зменшилися. Тож власники цих облігацій мали додаткові підстави для песимізму.

На цьому тлі вартість українських паперів знизилася в середньому майже на 10% за підсумками минулого тижня. Найбільше, 14-15%, втратили єврооблігації серії В з погашенням у 2035-36 роках, а єврооблігації серії В з погашенням у 2034 році коштують уже дешевше, ніж на початку листопада минулого року перед виборами у США. Ціна ВВП-варантів знизилася одразу на 10.5% до 67 центів за долар умовного номіналу.

Погляд ICU: Настрої власників єврооблігацій погіршуються через усе більший скептицизм із приводу швидкого завершення війни. Додаткового негативу додає погіршення оцінок зростання ВВП, яке зменшує ймовірність додаткового випуску облігацій серії В з погашенням у 2035-36 роках, оскільки у 2028 році показники ВВП можуть не досягнути порогових показників, визначених умовами випуску облігацій. Власники варантів залишаються стурбованими відсутністю фіналізованої пропозиції з реструктуризації попри достатньо близькі дедлайни. Хоча майже всі єврооблігації коштують ще дорожче, ніж перед виборами у США, ця різниця вже не значна, і за збереження негативних настроїв вже цього тижня єврооблігації можуть втратити всі здобутки, що виникли на очікуваннях швидкого завершення війни новим президентом США.

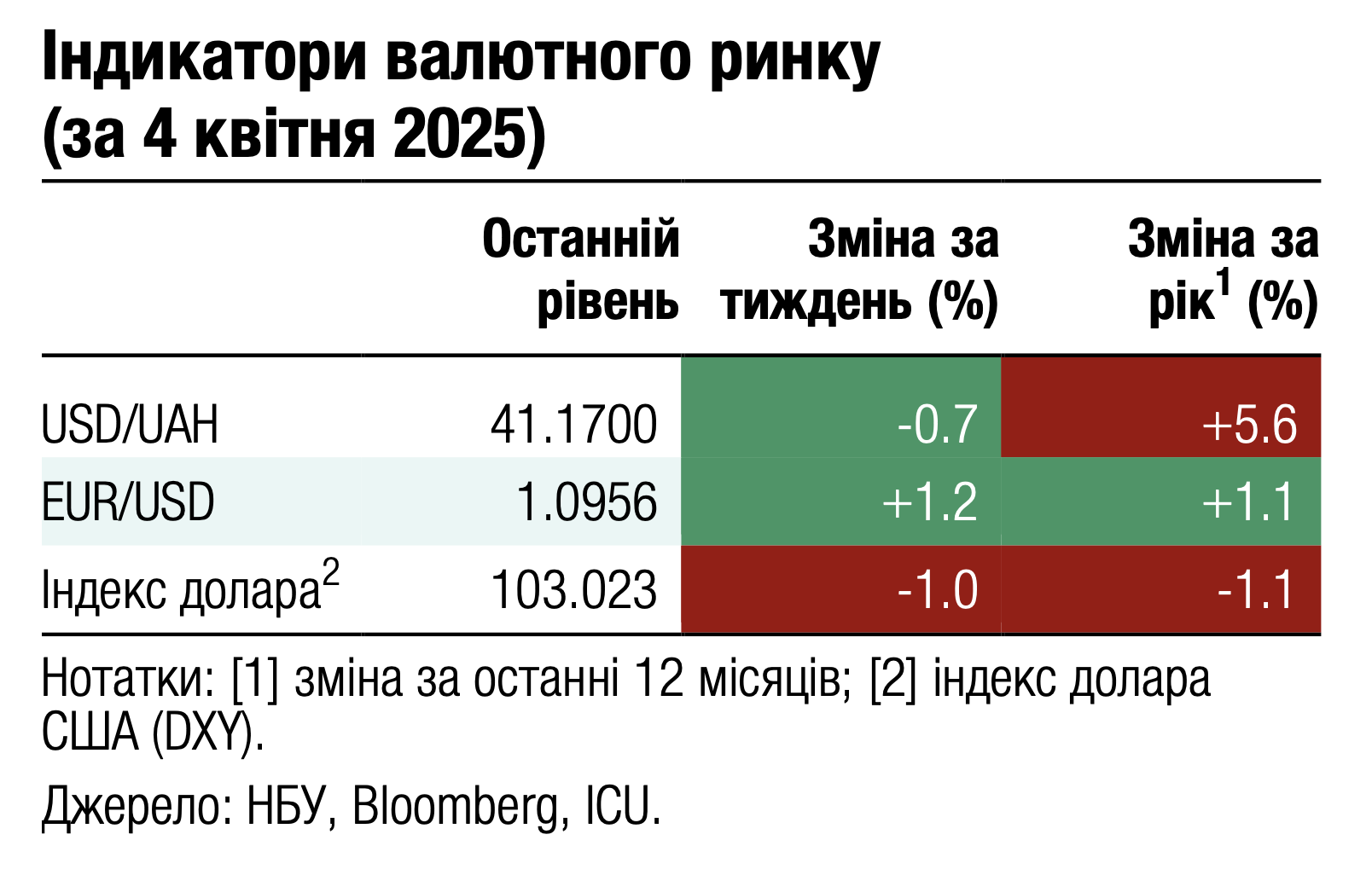

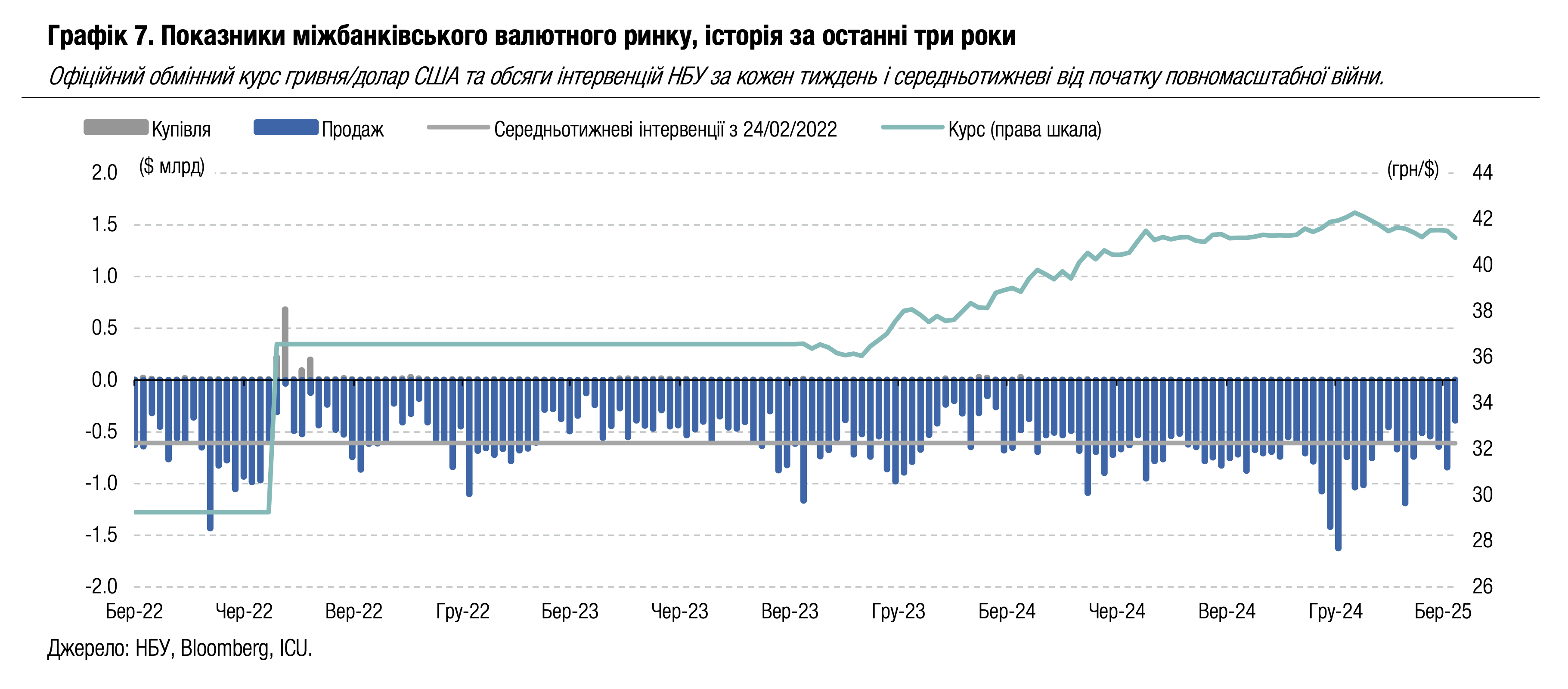

FX: НБУ посилює гривню до нового рекорду

НБУ встановив на сьогодні офіційний курс гривні на рівні 41.19 грн/$, що є цьогорічним рекордом, та зменшив інтервенції до мінімуму від початку року.

Минулого тижня дефіцит валюти на міжбанківському ринку суттєво скоротився завдяки збільшенню продажу валюти на 6% та зменшенню її купівлі на 18%. Тож чиста купівля валюти зменшилася на 65% до $169 млн. Водночас у роздрібному сегменті чиста купівля валюти зросла на 64% до $124 млн. У підсумку загальний дефіцит валюти зменшився майже удвічі до $293 млн, що є мінімумом за чотири календарні місяці.

За таких умов НБУ зменшив інтервенції удвічі до $392 млн – цьогорічного мінімуму та найменшого обсягу з минулого квітня. Національний банк посилив курс гривні до долара США до майже піврічного максимуму, 41.19 грн/$, однак через значне ослаблення долара до інших валют послабив офіційний курс гривні до євро – його вартість зросла до нового максимуму - 45.55-45.85 грн/євро.

Погляд ICU: Зменшення інтервенцій та посилення курсу гривні до долара США може бути наслідком звичайного ситуативного збігу збільшення пропозиції та зменшення попиту на валюту на міжбанківському ринку. Зростання чистої купівлі валюти в роздрібному сегменті не мало значного впливу на загальний дефіцит валюти і, відповідно, на інтервенції НБУ. За таких умов НБУ продовжує відкладати перехід до поступового ослаблення курсу гривні, демонструючи тривалу курсову стабільність. Зростання планових обсягів міжнародної фінансової допомоги у 2025 році може означати, що НБУ ще тривалий час утримуватиме курс гривні до долара на високому рівні, продаючи на ринку нові надходження зовнішніх кредитів.

Економіка: Економіка різко сповільнилась у 2024 році

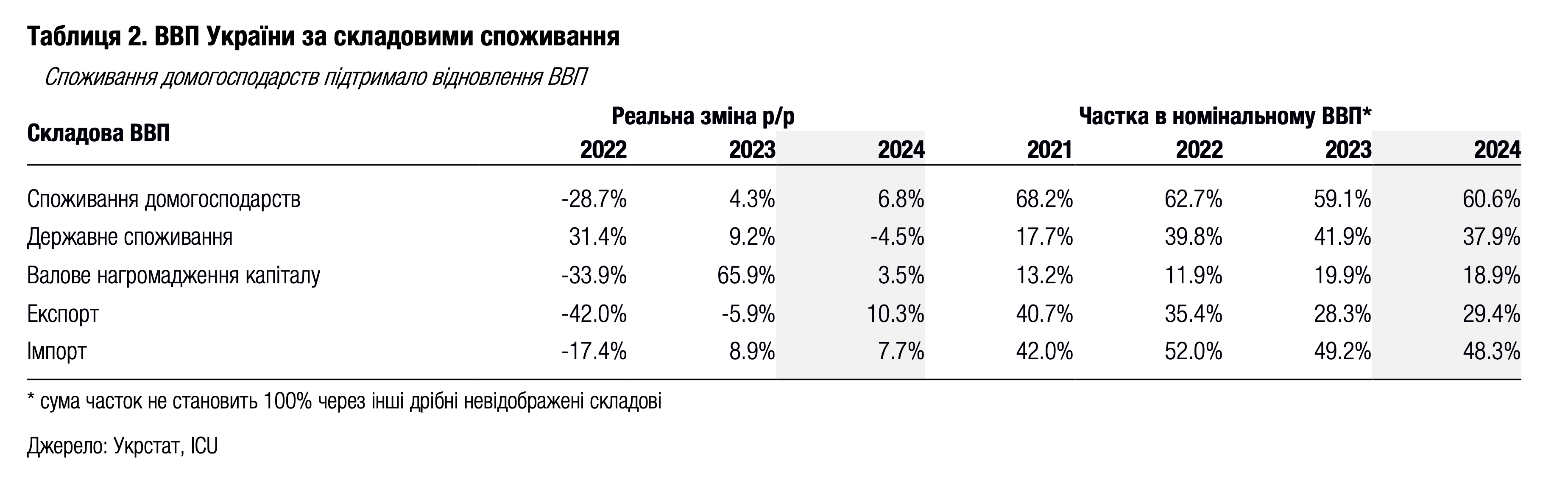

Реальний ВВП України зріс лише на 2.9% протягом 2024 року, що значно нижче від очікувань ринку та наших прогнозів. Особливо розчарувала статистика за 4кв, коли ВВП скоротився на 0.1% р/р.

У 2024 році реальний ВВП склав 77.4% рівня, зафіксованого у 2021 році – останньому повному календарному році до початку повномасштабної війни. Укрстат оцінив номінальний ВВП на рівні 7 659 млрд грн (+16% р/р), або $191 млрд (+5% р/р) за офіційним середньорічним курсом.

Єдиною складовою попиту, що мала значний позитивний внесок в економічне зростання, було приватне споживання домогосподарств, що зросло на 6.8% (хоча темпи й сповільнилися до 4.2% у 4кв). Це стало можливим завдяки стрімкому зростанню заробітних плат у приватному секторі. Валове нагромадження основного капіталу також мало позитивний, проте значно менш помітний внесок до економічного зростання. Водночас внесок державного споживання та чистого експорту до ВВП був від’ємним. За виробничими секторами скорочення виробництва у сільському господарстві на 7.3% мало найбільш негативний вплив на економіку. Дещо несподівано спостерігалося скорочення доданої вартості й у торгівлі, попри значне зростання приватного споживання. Також знизилися обсяги виробництва в постачанні електроенергії через руйнування інфраструктури внаслідок російських обстрілів. Виробництво в усіх інших секторах зросло минулого року.

Дані за 2024 рік свідчать, що економіка залишалася вкрай залежною від видатків державного сектору: його частка в споживанні складала 38% – це значно вище, ніж 18% у 2021 році. У розрізі секторів державне управління (в т.ч. Оборона) мало частку 20%, що значно вище, ніж 6% у 2021 році.

Погляд ICU: Економічне зростання у 2024 році було значно послаблено різким падінням урожаю (що вплинуло як на сільське господарство, так і на харчову промисловість), а також зниженням державного споживання у зв’язку зі скороченням дефіциту державного бюджету до 24% ВВП порівняно з 27% роком раніше. Виробництво в сільському господарстві має значно зрости цього року, якщо не повторяться несприятливі погодні умови, проте скорочення державних видатків (відносно ВВП) буде й надалі стримувати відновлення економіки. Ми вважаємо, що наш попередній прогноз зростання ВВП у 2025 році на 3.4% є дещо оптимістичний, тож ми понижуємо його до 3.0%. Ми також не очікуємо значного прискорення темпів відновлення економіки й наступного року, якщо не відбудеться різкого покращення безпекової ситуації. З огляду на це, ми вважаємо, що дуже малоймовірним є збільшення номіналу єврооблігацій серії В, оскільки реальний ВВП навряд чи перетне у 2028 році порогове значення, зафіксоване в умовах емісії паперів.

Погляд ICU: Економічне зростання у 2024 році було значно послаблено різким падінням урожаю (що вплинуло як на сільське господарство, так і на харчову промисловість), а також зниженням державного споживання у зв’язку зі скороченням дефіциту державного бюджету до 24% ВВП порівняно з 27% роком раніше. Виробництво в сільському господарстві має значно зрости цього року, якщо не повторяться несприятливі погодні умови, проте скорочення державних видатків (відносно ВВП) буде й надалі стримувати відновлення економіки. Ми вважаємо, що наш попередній прогноз зростання ВВП у 2025 році на 3.4% є дещо оптимістичний, тож ми понижуємо його до 3.0%. Ми також не очікуємо значного прискорення темпів відновлення економіки й наступного року, якщо не відбудеться різкого покращення безпекової ситуації. З огляду на це, ми вважаємо, що дуже малоймовірним є збільшення номіналу єврооблігацій серії В, оскільки реальний ВВП навряд чи перетне у 2028 році порогове значення, зафіксоване в умовах емісії паперів.