Огляд міжнародних ринків

Побоювання щодо IT-сектору та інфляції зберігаються

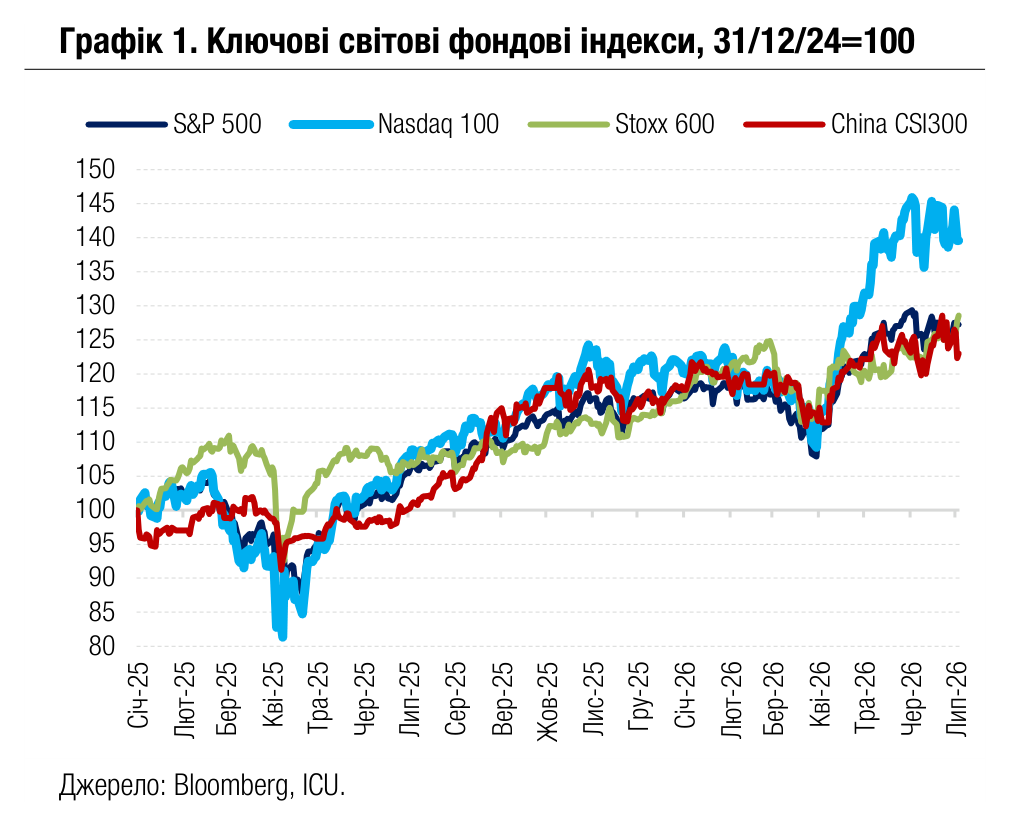

Минулого тижня ралі на ринках акцій відновилося, проте дуже швидко зійшло нанівець через чергову хвилю розпродажів в IT-секторі. Водночас боргові ринки залишалися занепокоєними через високу інфляцію, незважаючи на пом’якшення риторики ФРС.

Жвавому початку тижня для ринків акцій сприяла низка позитивних корпоративних новин. Зокрема, провідний американський конгломерат у секторі ЗМІ й телекомунікацій компанія Comcast заявила про плани розділити свій медіа- і high-tech бізнес, що бурхливо віталося інвесторами. Ринки також із ентузіазмом сприйняли плани Meta Platforms розвивати свою «хмарну» інфраструктуру з можливістю надання зовнішнім клієнтам послуг із використання своїх ШІ-моделей. Також загалом інвестори активно відновлювали позиції в акціях виробників мікрочіпів, які ще тиждень тому зазнали важких розпродажів.

Одним із додаткових позитивних рушіїв для ринку акцій стало деяке пом’якшення риторики голови ФРС Кевіна Уорша. Виступаючи на форумі ЄЦБ в португальській Сінтрі, він зазначив суттєве послаблення інфляційних очікувань і зниження інфляційних ризиків. Крім того, звіт із зайнятості США за червень показав послаблення ринку праці. Зокрема, зростання робочих місць виявилось удвічі слабшим за консенсус-прогноз, до того ж було переглянуто оцінки зростання за квітень-травень у бік зниження. Свідчення помірнішого зростання попиту на ринку зайнятості послабили страхи підвищення ставок ФРС.

Утім, починаючи з середи, розпродажі акцій відновились, адже знову посилилися сумніви в стійкості попиту на технологію ШІ і в привабливості поточних ринкових оцінок провідних IT-компаній. У результаті провідні американські індекси S&P 500 і Nasdaq 100 наприкінці тижня знижувались, проте за тижневими підсумками все ж таки змогли зафіксувати зростання – на 1.8% і 0.7% відповідно. Водночас не настільки обтяжений присутністю акцій IT-сектору у своїй структурі європейський Stoxx 600 завершив тиждень зростанням на 2.7%. Найбільший внесок у це зростання зробили акції компаній оборонного сектору на тлі посилення російських повітряних атак в Україні.

Реакція боргових ринків на коментарі голови ФРС і слабший за очікування звіт із зайнятості була доволі стриманою. На тлі досі суттєвих побоювань стійкої високої інфляції дохідності десятирічних казначейських облігацій США зросли за підсумками тижня на 11 б.п. до 4.48%, а вслід за ними також зростали й дохідності європейських суверенних облігацій. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, знизився за тиждень на 0.6%.

Котирування нафти минулого тижня залишилися майже незмінними на рівні $72 за барель марки Brent, характерному для ринку до початку війни на Близькому Сході. Судноплавство в Ормузькій протоці продовжувало відновлюватись, хоча залишалося ще значно слабшим за довоєнні рівні. Стабілізація на Близькому Сході й слабші очікування підвищення ставок сприяли зростанню цін на дорогоцінні метали: зокрема, ціни на золото за тиждень піднялися на 2% до $4,177 за унцію.

Погляд ICU: Волатильний тиждень на ринку акцій укотре підтвердив крихкість подальшого ралі в техносекторі. Зростання акцій сектору й надалі буде вкрай мінливим, проте має добрі шанси на продовження, якщо підтвердиться очікуваний тренд двозначного зростання прибутків IT- компаній. Ризики високої інфляції залишаються значними навіть за умови нормалізації світового ринку енергоносіїв. Одним із факторів є базова складова інфляції, яка може залишитись високою, зокрема й через інвестиційний бум, пов'язаний із розповсюдженням технології ШІ. Відтак ринки можуть досі недооцінювати ймовірність підвищення ставок ФРС.

Ринки державних облігацій

Мінфін продовжує сповільнювати роловер

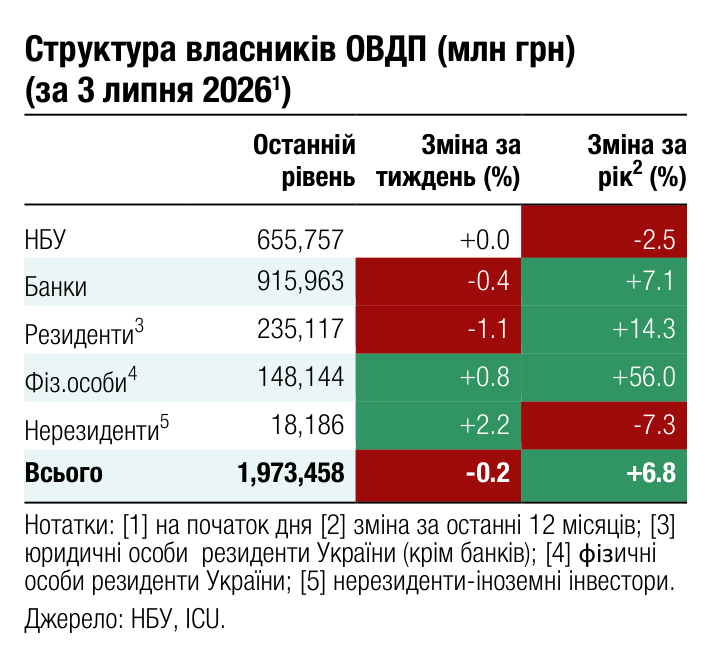

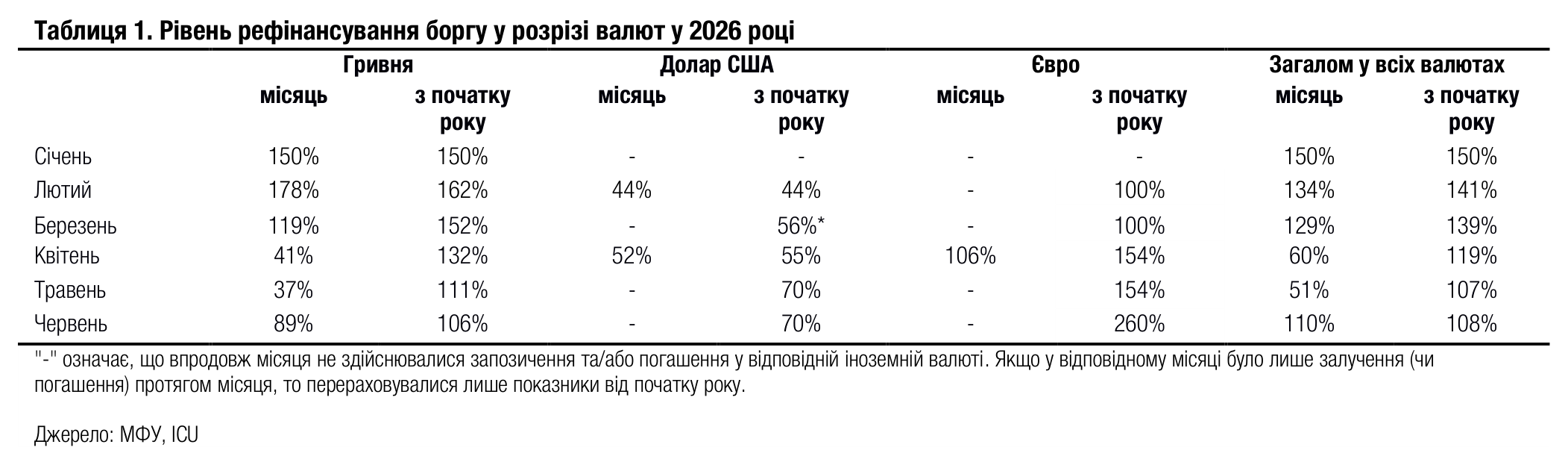

Міністерство фінансів третій місяць поспіль залучає гривневих коштів менше, ніж витрачає на погашення гривневого боргу, тож загалом ще більше сповільнює роловер внутрішнього боргу.

У червні Мінфін погашав лише гривневі облігації, хоча розміщував ще й облігації в євро. Погашення складали 34 млрд грн, а ще понад 15 млрд грн облігацій із погашенням у липні були обміняні на аукціоні. Натомість на первинних аукціонах Мінфін розмістив 25 млрд грн ОВДП і ще 17 млрд грн облігацій випустив для цілей обміну. Отже, чисті погашення в червні перевищили 5 млрд грн, а роловер гривневого боргу склав 89%. У підсумку за 1п26 чисті гривневі запозичення склали лише 10.5 млрд грн, а рівень роловеру - трохи більше 105%.

Водночас Мінфін в останній день червня розмістив 200 млн євро облігацій для рефінансування вже липневих погашень у цій валюті. Завдяки цьому загальний роловер внутрішнього боргу в червні становив 110%, а за 1п26 – майже 108%, що незначно більше, ніж за підсумками 5м26.

Погляд ICU: Мінфін продовжує підтримувати тенденцію зниження чистих залучень. Вони були досить суттєвими в 1кв26 через невизначеність із кредитом від ЄС. Однак уже в червні в рамках кредиту на 90 млрд євро на 2026- 27 роки країна отримала транш обсягом 3.2 млрд євро для бюджетної підтримки та 3.9 млрд євро "оборонної" допомоги для закупівлі дронів українського виробництва. За таких умов міністерство може й надалі зберігати поточний темп роловеру внутрішнього боргу, якщо до кінця року не будуть збільшені витрати бюджету за рахунок внутрішніх запозичень.

Єврооблігації повернулися до червневих максимумів

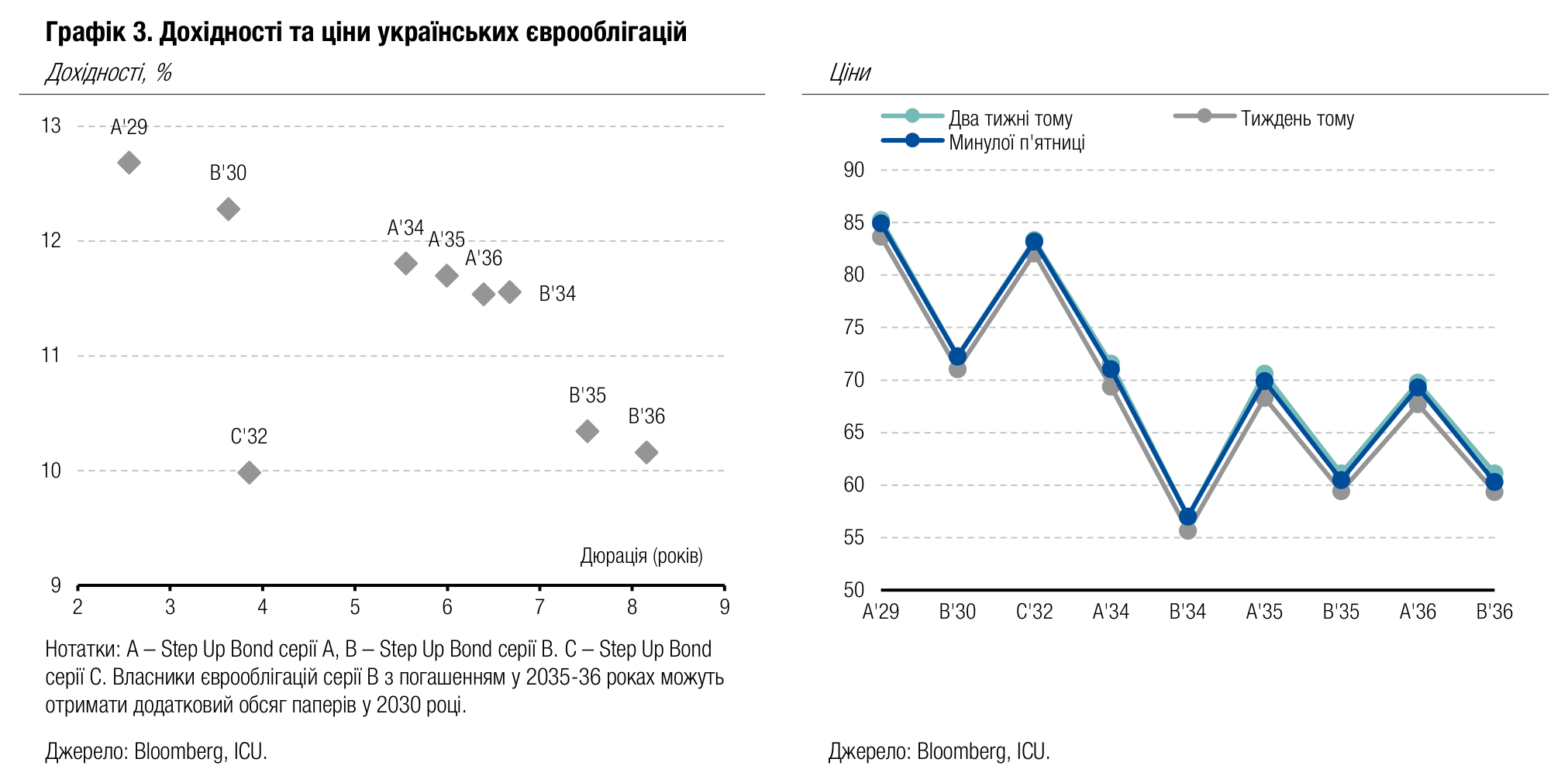

Минулого тижня ціни українських єврооблігацій повернулися дуже близько до максимумів, що фіксувалися в середині червня.

У вівторок Європейський Союз перерахував Україні 3.9 млрд євро – першу частину першого цьогорічного оборонного траншу на 6 млрд євро. Кошти будуть спрямовані на закупівлю дронів українського виробництва.

На цьому тлі українські єврооблігації подорожчали за тиждень на 2% і за підсумками короткого тижня (через вихідний у США) переважно повернулися до історичних максимумів, які для більшості єврооблігацій були зафіксовані 18 червня. Нового максимуму досягла лише ціна випуску серії В з погашенням у 2034 році.

Погляд ICU: Європа продовжує демонструвати підтримку України як через виділення чергової фінансової підтримки, так і через дипломатію, укладання нових оборонних контрактів. Це підкріплює оптимізм інвесторів, накопичений у попередні місяці, через позитивне сприйняття перспектив війни для України та в очікуванні слушного моменту для відновлення мирних переговорів.

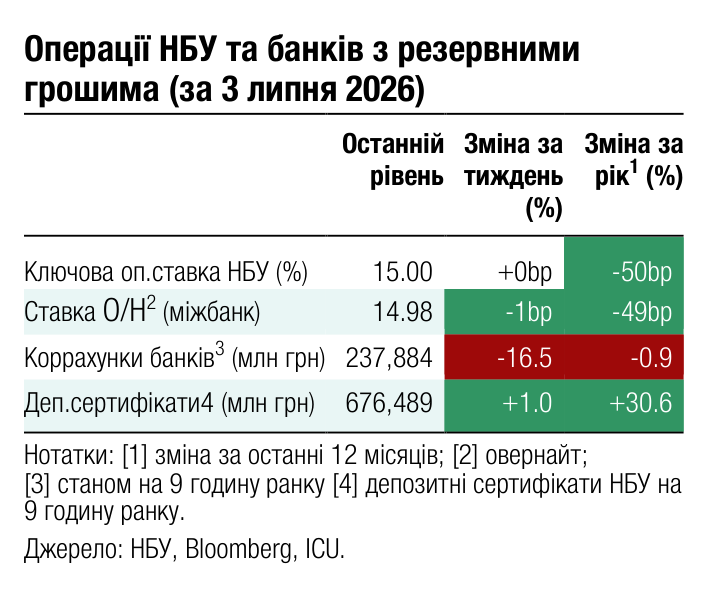

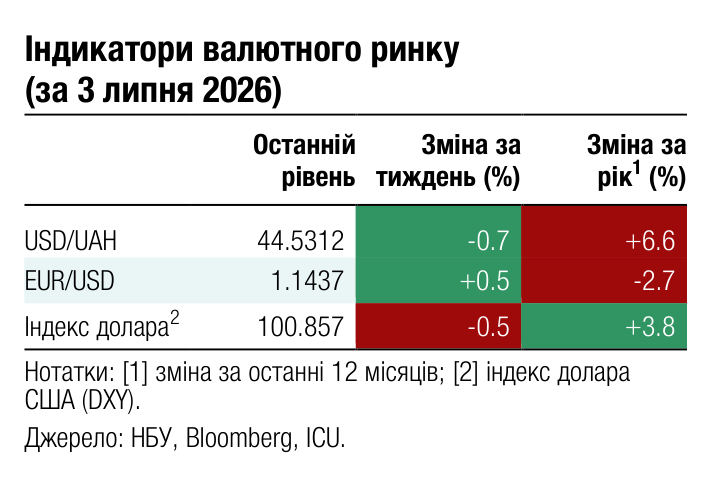

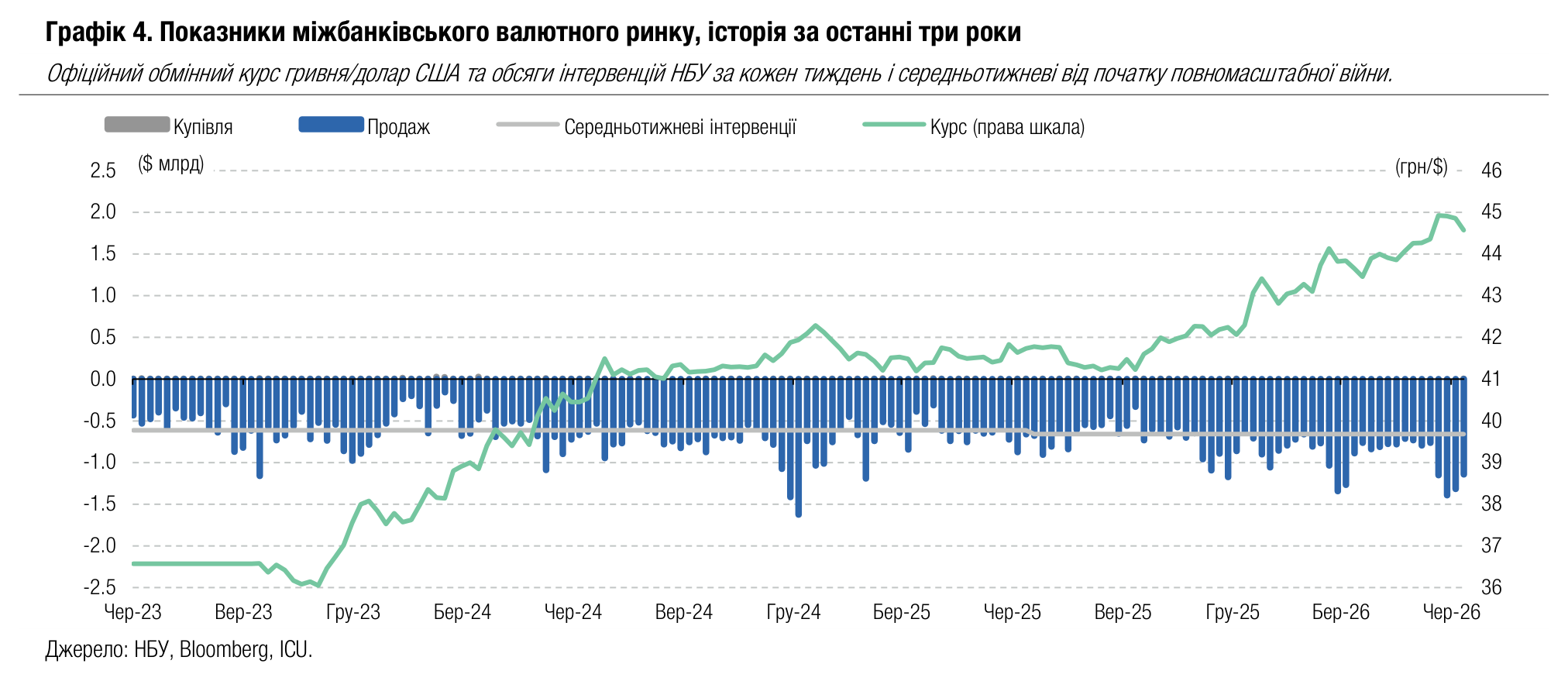

Валютний ринок

Нижчий дефіцит дозволив НБУ зміцнити гривню

Збільшення пропозиції валюти допомогло Національному банку минулого тижня зменшити інтервенції та знизити вартість долара США.

Дефіцит валюти на ринку за підсумками чотирьох днів зменшився на 12% до $0.8 млрд завдяки зростанню пропозиції при відносно незмінному попиті клієнтів банків (юросіб). Чиста купівля валюти в роздрібному сегменті суттєво не змінилася й була трошки нижче за $100 млн.

Менший дефіцит дозволив Національному банку зменшити тижневі інтервенції на 13% до $1.1 млрд і знизити офіційний курс у п'ятницю до менш ніж 44.6 грн/$, тоді як у червні він майже досягнув 45 грн/$.

Усього за червень НБУ витратив на інтервенції $5.1 млрд, що на 60% більше, ніж у травні, та лише на $0.2 млрд менше від історичного максимуму грудня 2024 року. Загалом за 1п26 НБУ витратив на інтервенції понад $23 млрд, що на третину більше від обсягів у аналогічному періоді минулого року.

Погляд ICU: Різке послаблення гривні в першій половині червня до 45 грн/$, якого ринок не очікував, створило значне падіння пропозиції іноземної валюти, що призвело до суттєвого збільшення інтервенцій майже до рекордних обсягів. Наприкінці червня ситуація на валютному ринку незначно покращилася, оскільки НБУ продемонстрував, що наразі рівень 45 грн/$ він не готовий перетнути. Навпаки, НБУ може ще більше знизити вартість долара США щоб нагадати ринку, що курс може рухатися у обидва боки. Однак дисбаланси на валютному ринку залишаються на дуже високому рівні, який все ще некомфортний для НБУ.

Макроекономіка

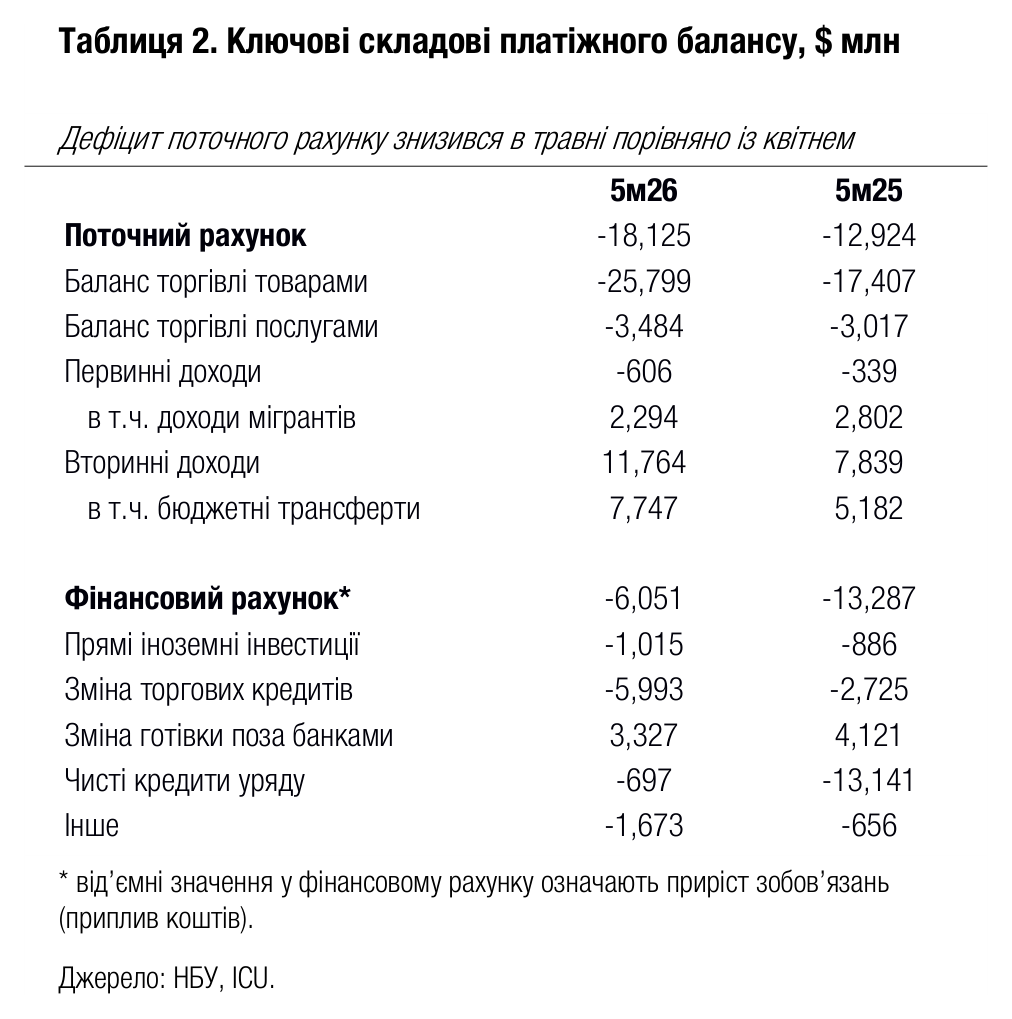

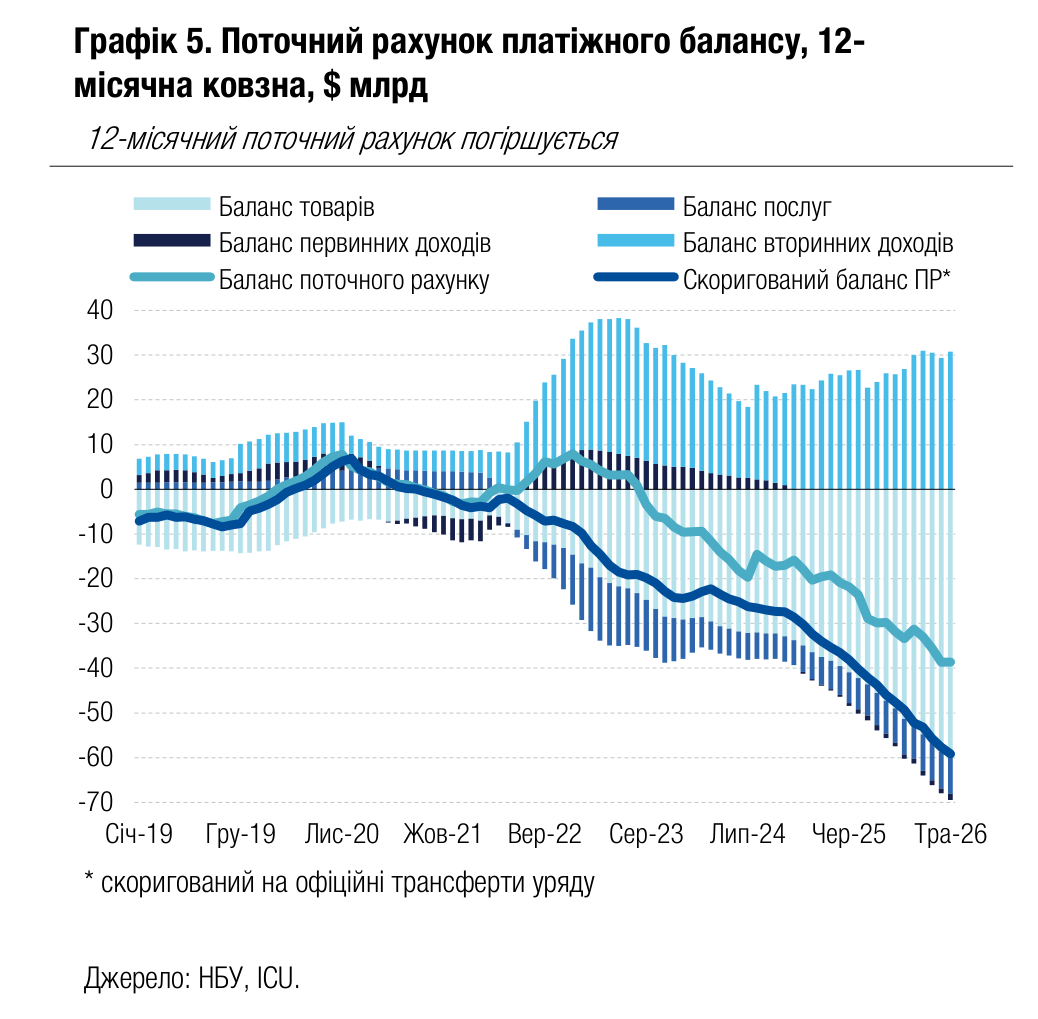

Дефіцит поточного рахунку за 12 місяців на нових максимумах

Дефіцит поточного рахунку дещо знизився в травні порівняно з квітнем через певне покращення балансу зовнішньої торгівлі. Однак дефіцит поточного рахунку, оцінений за останні 12 місяців, продовжує зростати.

Баланс торгівлі товарами покращився незначно до $4.8 млрд у травні порівняно з $5.4 млрд у квітні, однак дефіцит за 12 місяців до травня сягнув нового історичного рекорду - $59.7 млрд. Сукупний дефіцит зовнішньої торгівлі товарами та послугами за 12 місяців до травня склав $68.1 млрд – це близько 30% очікуваного ВВП у 2026 році. Експорт товарів мало змінився в річному вимірі як відносно травня, так і за 5 місяців. Водночас імпорт продовжив стрімко зростати – на 17% р/р у травні та на 27% р/р за 5м26. Баланс первинних доходів дещо погіршився через певне зниження доходів українців за кордоном. Профіцит рахунку вторинних доходів різко зріс переважно завдяки надходженню бюджетних грантів за програмою ERA.

Фінансовий рахунок залишається в плюсі попри те, що Україна від початку року не отримувала ніяких значних пільгових кредитів (зовнішня фінансова допомога майже вся класифікувалася як гранти). Профіцит фінансового рахунку й надалі переважно обумовлюється скороченням зовнішніх торгових кредитів. Зростання іноземної готівки поза банками – ключовий канал відпливу валюти за фінансовим рахунком – значно сповільнилося порівняно з 5м25.

За значного дефіциту поточного рахунку та помірного профіциту фінансового рахунку НБУ змушений був здійснювати рекордно високі інтервенції з продажу валюти. Міжнародні резерви НБУ скоротилися за 5м25 на 20% до $45.7 млрд.

Погляд ICU: Дисбаланси зовнішніх рахунків України продовжують зростати та створюють значні довгострокові ризики для макроекономічної стабільності. Ми очікуємо, що ці дисбаланси й надалі будуть нівельовані міжнародною фінансовою допомогою – як мінімум протягом наступних 18 місяців. Однак масштаб та стійкість цих дисбалансів означають, що НБУ має дотримуватися системної політики поступового послаблення курсу гривні.