|  |

|  |

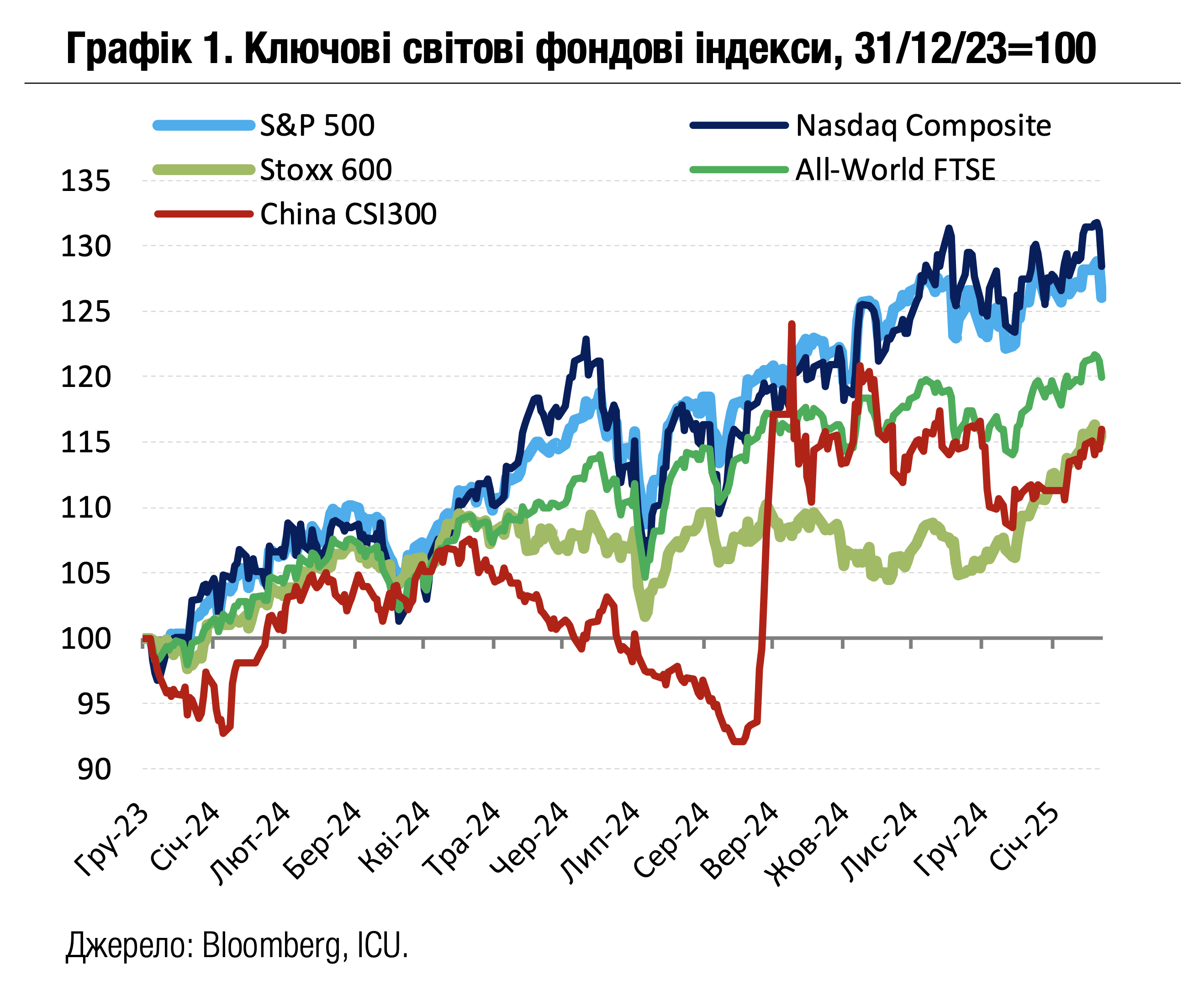

Ринки: Охолодження економік знову в центрі уваги ринків

Численні сигнали послаблення економічного росту в США спричинили падіння котирувань американських акцій, проте посилили очікування нижчих ставок і поліпшили настрої на ринках облігацій.

Спочатку американських інвесторів занепокоїв несподівано слабкий прогноз провідного ритейлера Walmart власних продажів і прибутків на цей рік. Керівництво компанії попередило про невизначеність, пов’язану з поведінкою споживачів і несприятливими макроекономічними та геополітичними умовами.

|  |

А вже в п’ятницю дані індикаторів ділової активності в США показали падіння до найнижчого рівня за останні сімнадцять місяців. До того ж, згідно з даними Мічиганського університету, індекс споживчих настроїв у лютому впав значно нижче від очікувань, до мінімуму з листопада 2023, тоді як інфляційні очікування за рік підскочили до 4.3%, найвищого значення знову ж таки з листопада 2023 р. Ще одним негативним сигналом стало більше за очікування падіння січневих продажів на вторинному ринку нерухомості. Усе це спричинило розпродажі американських акцій, і за підсумками тижня S&P 500 і Nasdaq 100 втратили 1.7% і 2.3% відповідно.

Водночас із погіршенням оцінок макроекономічних умов ринки посилили очікування того, що ФРС здійснить цього року два зниження ставок по 25 б.п. замість одного. Окрім слабших даних, цьому сприяли висловлювання деяких представників керівництва центрального банку про ймовірне подальше сповільнення інфляції, яке дозволить ФРС продовжити зниження ставок. У результаті дохідності американських казначейських облігацій за тиждень знизились на 4 б.п. до 4.43% для десятирічних і на 6 б.п. для дворічних інструментів. Тим часом індекс вартості облігацій країн, що розвиваються, EMBI, за тиждень майже не змінився.

Інші ключові регіональні ринки світу виявилися більш стійкими до негативних новин зі США. Європейський індекс Stoxx 600 завдяки підтримці від сильних квартальних фінансових звітів європейських компаній, а також надіям на швидше завершення війни в Україні зміг утримати позитивну тижневу динаміку (+0.3%). Ключовий китайський фондовий індекс, CSI 300, зріс за тиждень на 3.8% завдяки більшому оптимізму щодо покращення відносин між центральною владою та бізнесом, а також завдяки сильним фінансовим результатам однієї з провідних китайських компаній Alibaba.

На сировинних ринках минулого тижня не було єдиної цінової динаміки. Ціни на природний газ у Європі були серед аутсайдерів (-7% за тиждень) на тлі прогнозів потепління, збільшення обсягів постачань скрапленого газу, а також надій на більші постачання російського трубопровідного газу в разі досягнення миру в Україні. У лідерах зростання опинилися ціни на залізну руду (+3%) завдяки сезонному відновленню попиту в Китаї і більшим сподіванням на додаткові заходи стимулювання китайської економіки. Також на тлі високої невизначеності зростали ціни на золото (+2%), сягнувши нового історичного рекорду.

Погляд ICU: Усе ще високі ставки, а також невизначеність, пов’язана з новою політикою президентської адміністрації США, все більш негативно впливають на споживчі й ділові настрої, а відтак посилюють напруженість на фінансових ринках. Зменшення апетиту до ризиків робить вразливими позиції американських акцій, особливо після того, як стрімке зростання протягом останніх кількох місяців зробило їхню відносну ринкову вартість ще менш привабливою. Водночас погіршення споживчих настроїв збільшує шанси на уповільнення інфляції та на подальше зниження ставок, а отже, підкріплює позиції облігацій.

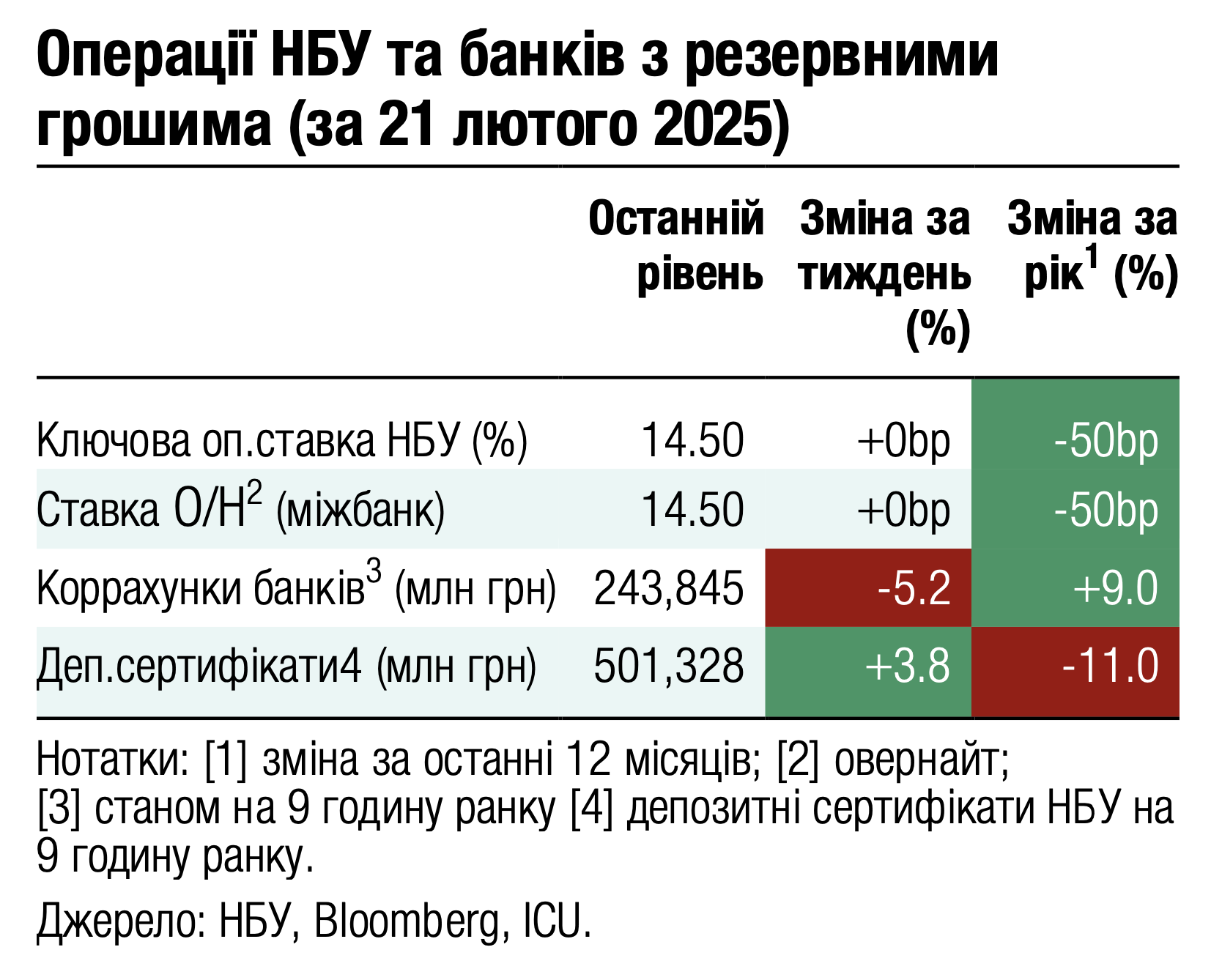

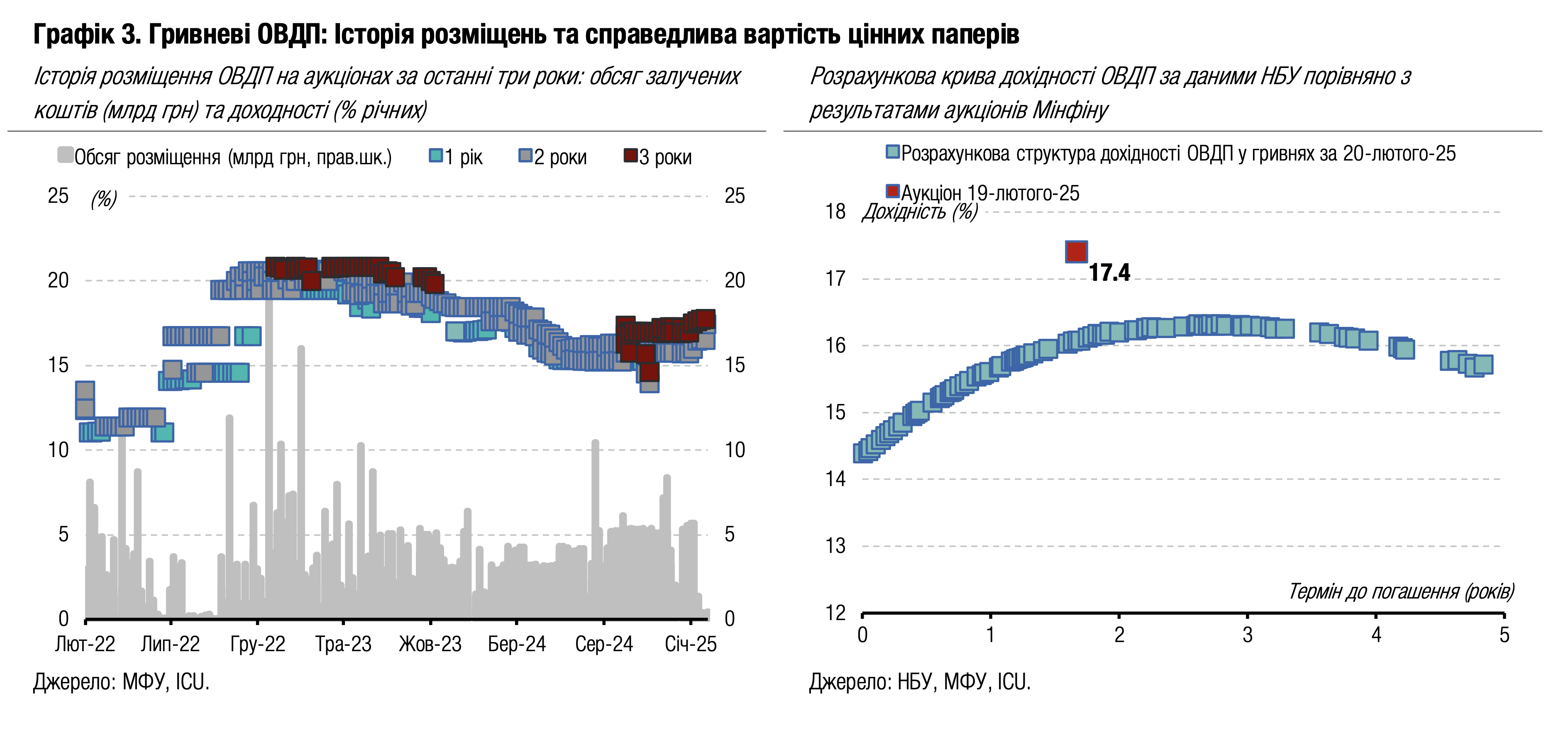

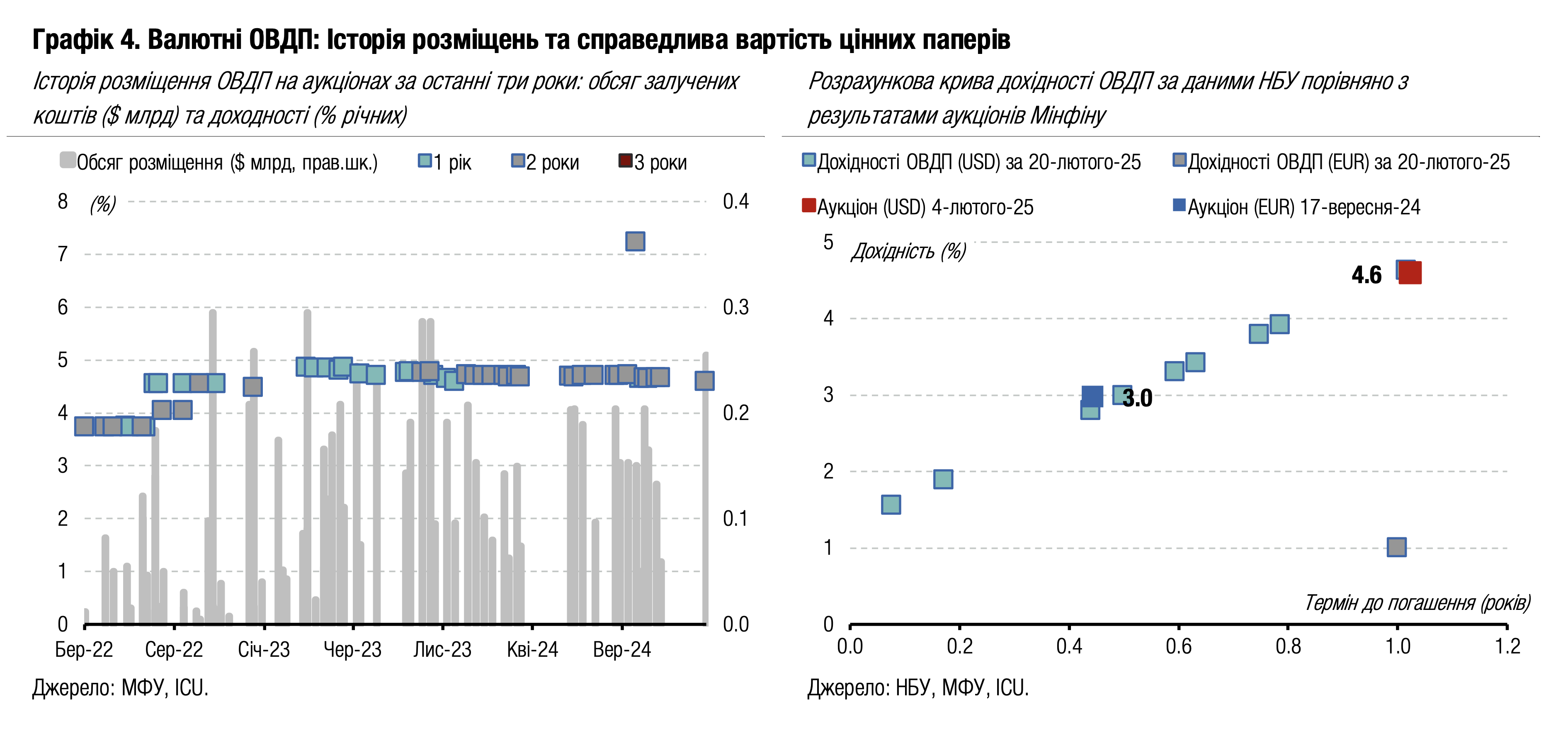

Облігації: Мінфін започатковує аукціони з обміну ОВДП

Минулого тижня Мінфін провів два первинні розміщення облігацій, одне із яких – через новий механізм обміну старих ОВДП на нові папери. Це все ж не допомогло збільшити залучення.

Звичайний первинний аукціон міністерство проводило минулого вівторка з пропозицією двох звичних випусків гривневих військових облігацій. Емітент задовольнив усі отримані заявки без змін у дохідностях, але залучив лише 249 млн грн. Більше деталей в огляді аукціону.

Уже в середу Мінфін провів новий аукціон з обміну облігацій, де пропонував обміняти облігації з погашенням цієї середи на нові дворічні облігації, які вперше розмістив за тиждень до цього. Ця пропозиція виявилася лише трошки привабливішою, ніж пропозиція військових облігацій. Загальний обсяг розміщення нових ОВДП склав 438 млн грн, на які учасники обміняли старі папери, які за справедливою вартістю, розрахованою НБУ, оцінювалися на день транзакції у ті ж 438 млн грн. Деталі нового аукціону у відповідному огляді.

Вторинний ринок суттєво активізувався минулого тижня. Загальний обсяг торгів зріс на 89% до 13.6 млрд грн, зокрема за рахунок великого обсягу торгів валютними ОВДП – 5.5 млрд грн або 46% у загальному обсязі укладених минулого тижня угод.

Погляд ICU: У середу відбудеться найбільше за весь час погашення гривневих ОВДП на 41 млрд грн, для якого Мінфіну доведеться скористатися коштами з доходів бюджету, адже наразі міністерство не накопичило достатньо коштів від внутрішніх запозичень для цього погашення. З урахуванням розміщених минулого вівторка облігацій чисте залучення гривневих коштів до бюджету від початку року становило 11.5 млрд грн. Тому Міністерство фінансів одразу після затвердження Національним банком порядку проведення аукціонів з обміну випробувало новий інструмент, однак це дало дуже обмежений результат. Для забезпечення 100% роловеру від початку року за гривневим боргом Мінфіну необхідно залучити найближчими тижнями щонайменше 29 млрд грн. Ми очікуємо певну активізацію первинного ринку, адже інвестори перевкладатимуть отримані від погашення кошти в інші ОВДП. Наступні погашення гривневих інструментів відбудуться 12 березня обсягом 20.6 млрд грн та 19 березня – 3.2 млрд грн.

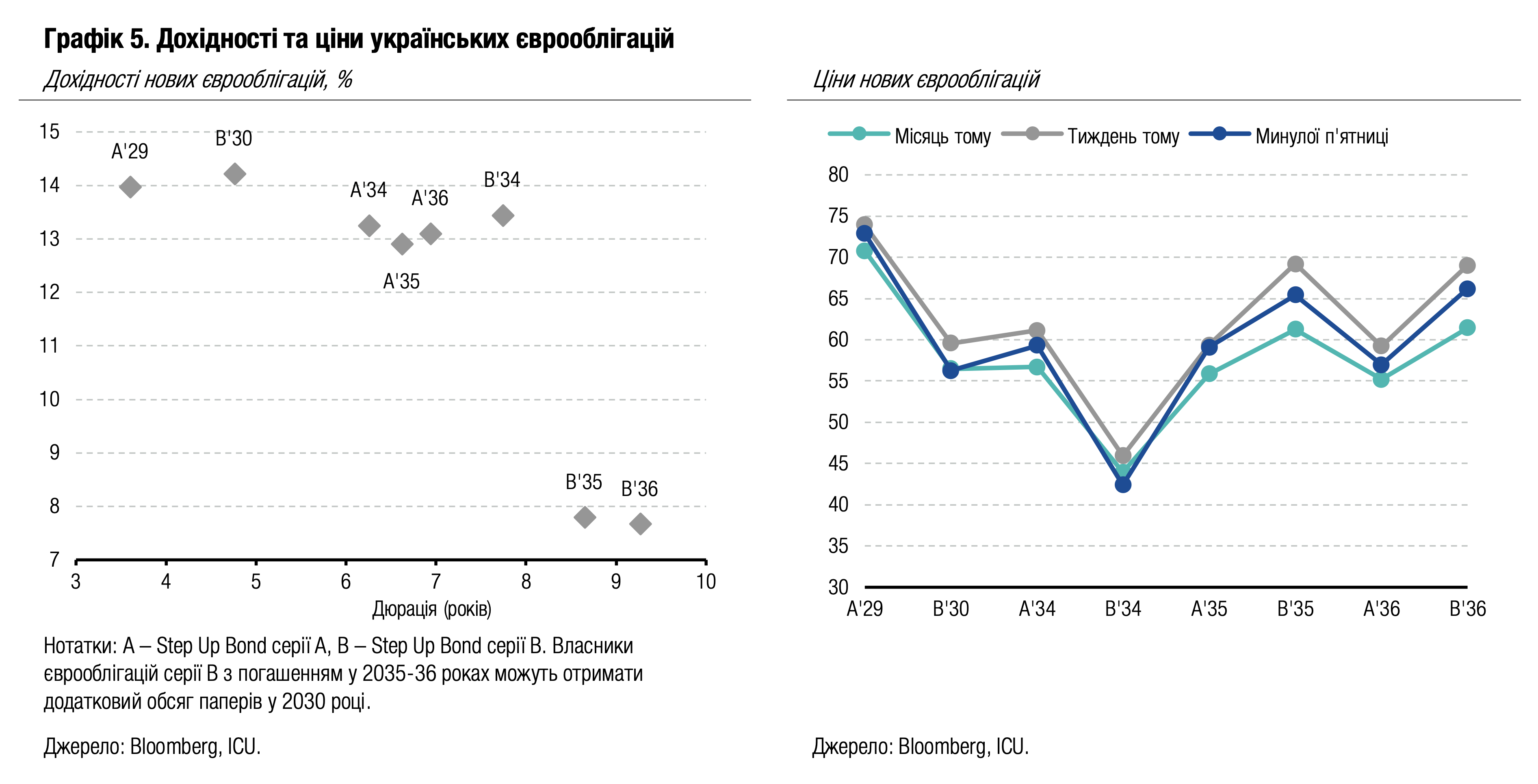

Облігації: Різкі заяви Трампа обвалили ціни єврооблігацій

Минулого тижня відбулася низка зустрічей високого рівня, які наразі не дали підстав для оптимізму в досягненні миру. Різкі заяви президента США обумовили велику волатильність цін на єврооблігації.

Весь минулий тиждень був наповнений новинами щодо переговорів та заяв президентів США та України. У вівторок на зустрічі в Саудівській Аравії представники росії та США домовилися продовжити взаємодію, створити групи високого рівня щодо врегулювання війни в Україні. Українська сторона не була учасником цих перемовин. Водночас Президент США неодноразово безпідставно критично висловлювався минулого тижня про Україну, зокрема, вказавши на необхідність проведення виборів в країні.

Тож після російсько-американської зустрічі в Саудівській Аравії та заяв президента США лише за один день ціни єврооблігацій знизилися на понад 3%. Євробонди продовжували дешевшати в середу та четвер, зокрема на тлі невизначеності щодо погодження ресурсної угоди між Україною та США. Тож за три дні ціни єврооблігацій упали в середньому на 7.5%, і лише в п'ятницю почали дорожчати після візиту спецпредставника Келлога в Україну. Він заявив про позитивні дискусії з Президентом України. Тому за тиждень зниження цін склало в середньому 4%.

Водночас ВВП-варанти менше відреагували на публічні новини. Найнижча ціна минулого тижня була 80.7 цента за долар умовного номіналу (мінус 5% від ціни понеділка), але за підсумками тижня ціна знизилася лише на 2% до 84 центів за долар умовного номіналу. Індекс облігацій країн, що розвиваються, за минулий тиждень не змінився.

Погляд ICU: Потік негативних для України новин і висловлювань створив несприятливий фон для власників єврооблігацій і спонукав їх суттєво зменшити свій оптимізм з приводу досягнення швидкої згоди в питаннях припинення вогню. Цього тижня продовжиться підготовка угоди щодо українських ресурсів. Зокрема, вже сьогодні може бути зворотний зв’язок американських політиків щодо пропозиції президента України обмежити фонд корисних копалин обсягом коштів, які США фактично надали Україні у вигляді допомоги. Тому ми очікуємо збереження волатильності на ринку єврооблігацій.

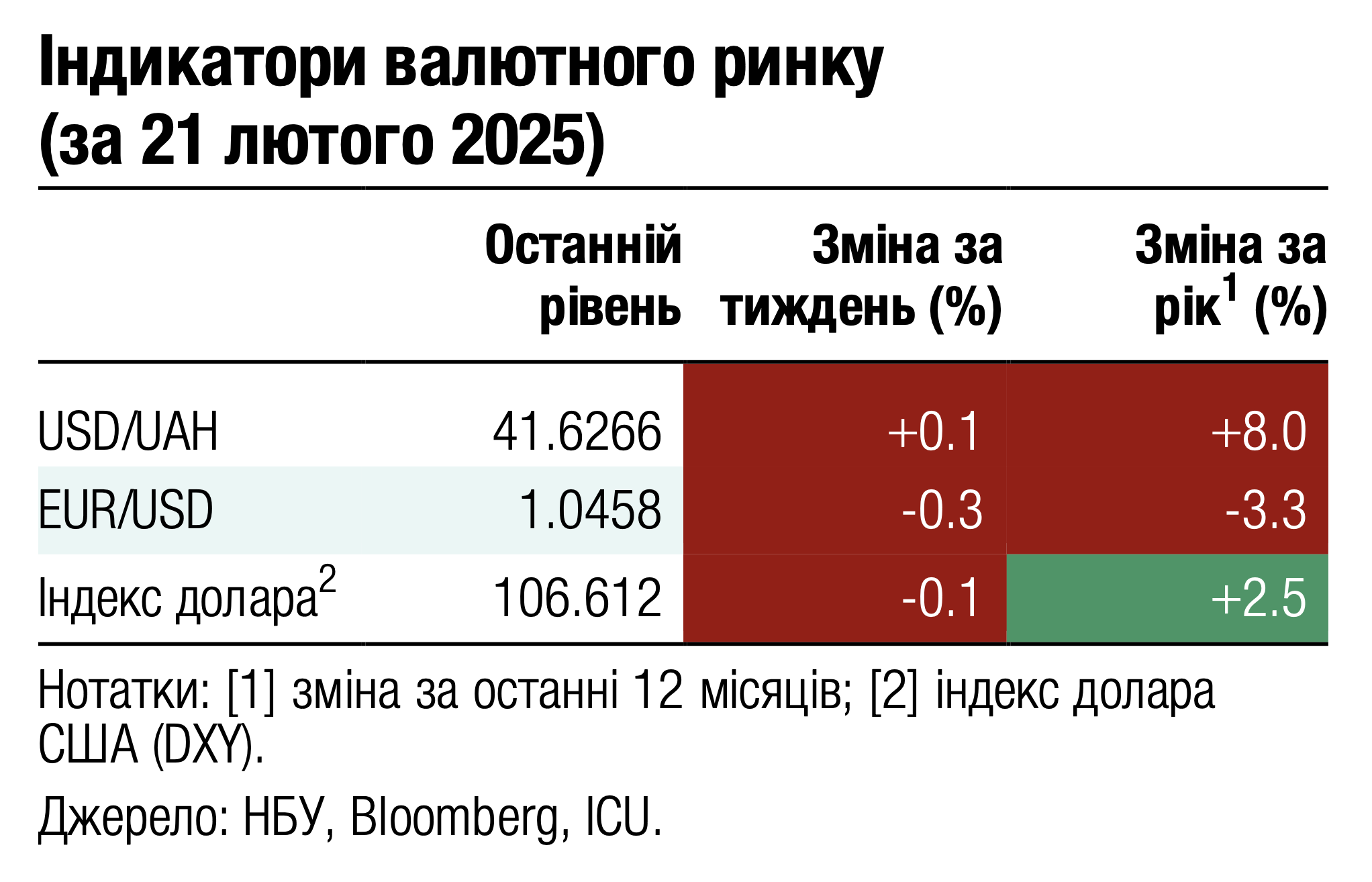

FX: Попит на валюту різко зріс без значного впливу на курс

НБУ минулого тижня майже подвоїв інтервенції, щоб задовольнити збільшений попит на іноземну валюту, але це мало дуже обмежений вплив на курс гривні.

Загальний дефіцит валюти на ринку за підсумками чотирьох робочих днів збільшився удвічі (порівняно з аналогічним періодом попереднього тижня) до $875 млн. Зростання дефіциту відбувалося за рахунок збільшеного попиту на міжбанківському валютному ринку, де дефіцит стрімко зріс минулого тижня майже утричі, до $719 млн. Водночас у роздрібному сегменті чиста купівля зменшилася на 12% до $156 млн. НБУ довелося збільшити інтервенції майже удвічі, на 78% до 1.2 $млрд.

У моменти найбільшого попиту на валюту на міжбанківському ринку у вівторок-четвер офіційний курс гривні слабшав до 41.73 грн/$, або на 0.2% порівняно з завершенням попереднього тижня. Однак уже минулої п'ятниці курс знову посилився до 41.59/$, що навіть на 0.1% міцніше від попереднього тижня. Готівкова вартість долара США в системно важливих банках за підсумками тижня також не зазнала істотних змін і залишилася 41.4-42.0 грн/$.

Погляд ICU: Різке зростання попиту на валюту на міжбанківському ринку від клієнтів банків (юросіб), імовірно, було обумовлене купівлею значних обсягів валюти державними установами. Це могли бути оплати за оборонними контрактами або для закупівлі газу. Тож ми припускаємо, що такий стрибок купівлі валюти у вівторок був ситуативним і цей фактор не буде регулярним. Проте й без урахування одноразового фактору попит на валюту залишався достатньо високим. Минулий тиждень показав, що НБУ поки що не налаштований послаблювати курс навіть у ситуації, коли на валютному ринку різко ситуативно зростають дисбаланси.