|  |

|  |

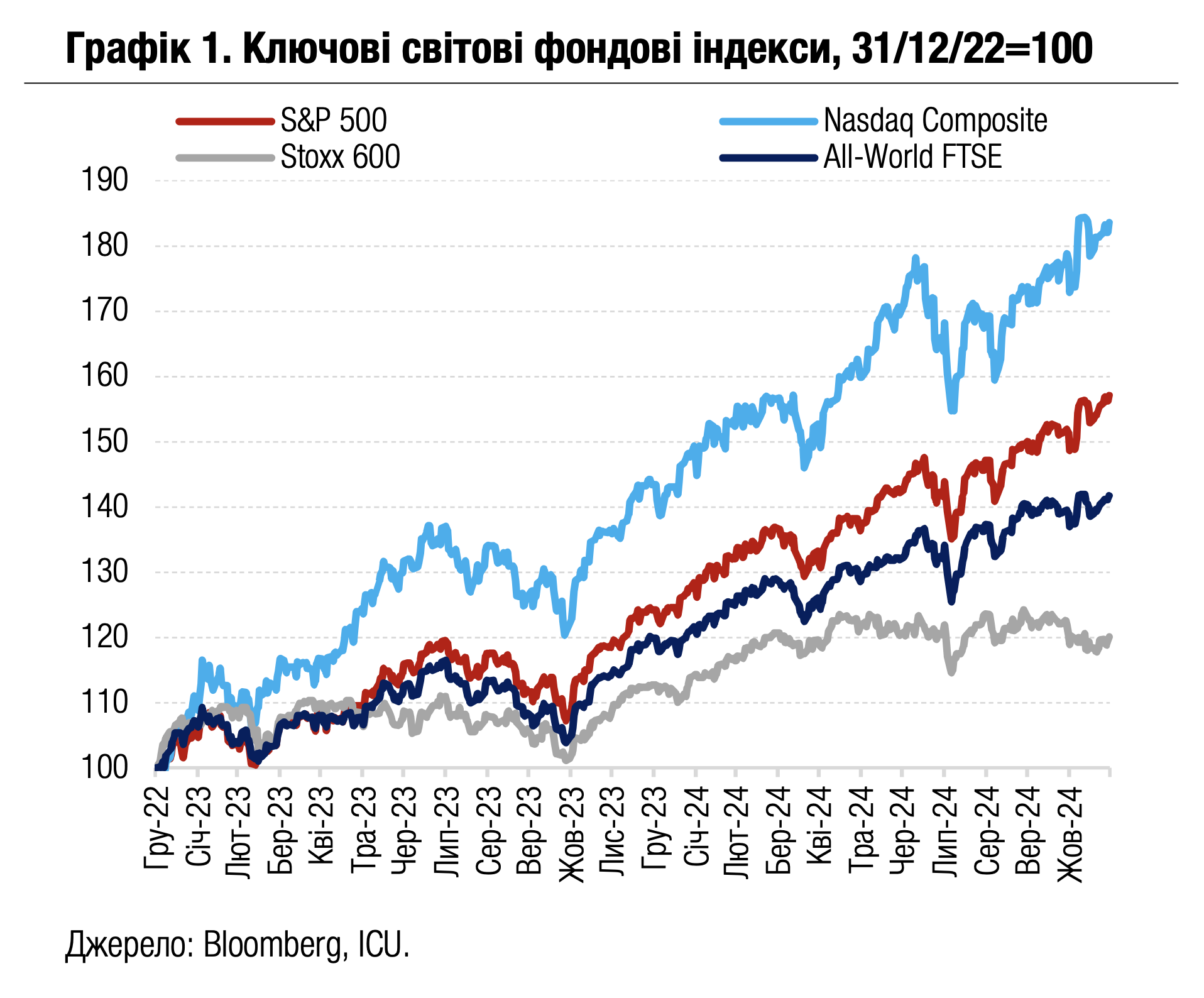

Ринки: Політична невизначеність і слабші економіки дедалі більше пригнічують ринки

Інвестори все більше нервують через непередбачувану політику адміністрації США, а також через повільніше зростання західних економік. Відтак привабливість акцій та інших ризикових активів зменшується, тоді як попит на більш безпечні облігації зростає.

Минулого тижня президент США Трамп знову активізував агресивну риторику щодо підвищення мит на товари ключових торгових партнерів. Зокрема, Трамп попередив, що підвищення мит на товари, імпортовані з Канади та Мексики, вступає в силу з 4 березня. Також він оголосив про введення додаткових 10% мит на китайські товари і запровадження 25% мит на автомобілі та низку інших товарів із ЄС. Словесна суперечка й раптовий зрив перемовин між президентами США та України додала ринкам ще більшої нервозності.

|  |

Відтак очікування все менш сприятливого економічного середовища посилювались. У попередні тижні ринки нервово реагували на погіршення споживчих очікувань, уповільнення росту роздрібних продажів і скорочення ділової активності в США. Минулого тижня до негативних сигналів додалось несподівано високе зростання тижневої кількості заяв на допомогу з безробіття – до максимуму за останні п’ять місяців. Також було оприлюднено остаточну оцінку зростання реального ВВП США за 4кв24 – 2.3% у річному вимірі, у порівнянні з консенсус-прогнозом 3.1%.

Звіт про персональні витрати американських споживачів також показав скорочення споживання в січні. Водночас ріст цінового індексу споживчих витрат, одного із ключових індикаторів для ФРС, сповільнився і збігся з консенсус-прогнозом. Це відновило сподівання на зниження інфляції та покращило настрої наприкінці тижня. Утім, цього виявилося замало, щоби повернути котирування акцій на позиції початку тижня: за тижневим підсумком провідні американські фондові індекси S&P 500 і Nasdaq 100 кожен втратили по 1.6%.

Один із флагманів індексів, виробник мікросхем Nvidia, оприлюднив загалом сильний фінансовий звіт за 4кв24, перевершивши й так високі очікування аналітиків за доходами від продажів, чистим прибутком, а також прогнозами продажів на цей рік. Але цього теж виявилось недостатньо, щоб покращити настрої: натомість інвесторам не сподобалось зниження прибуткової маржі, і за результатами тижня акції компанії впали на 9%.

|  |

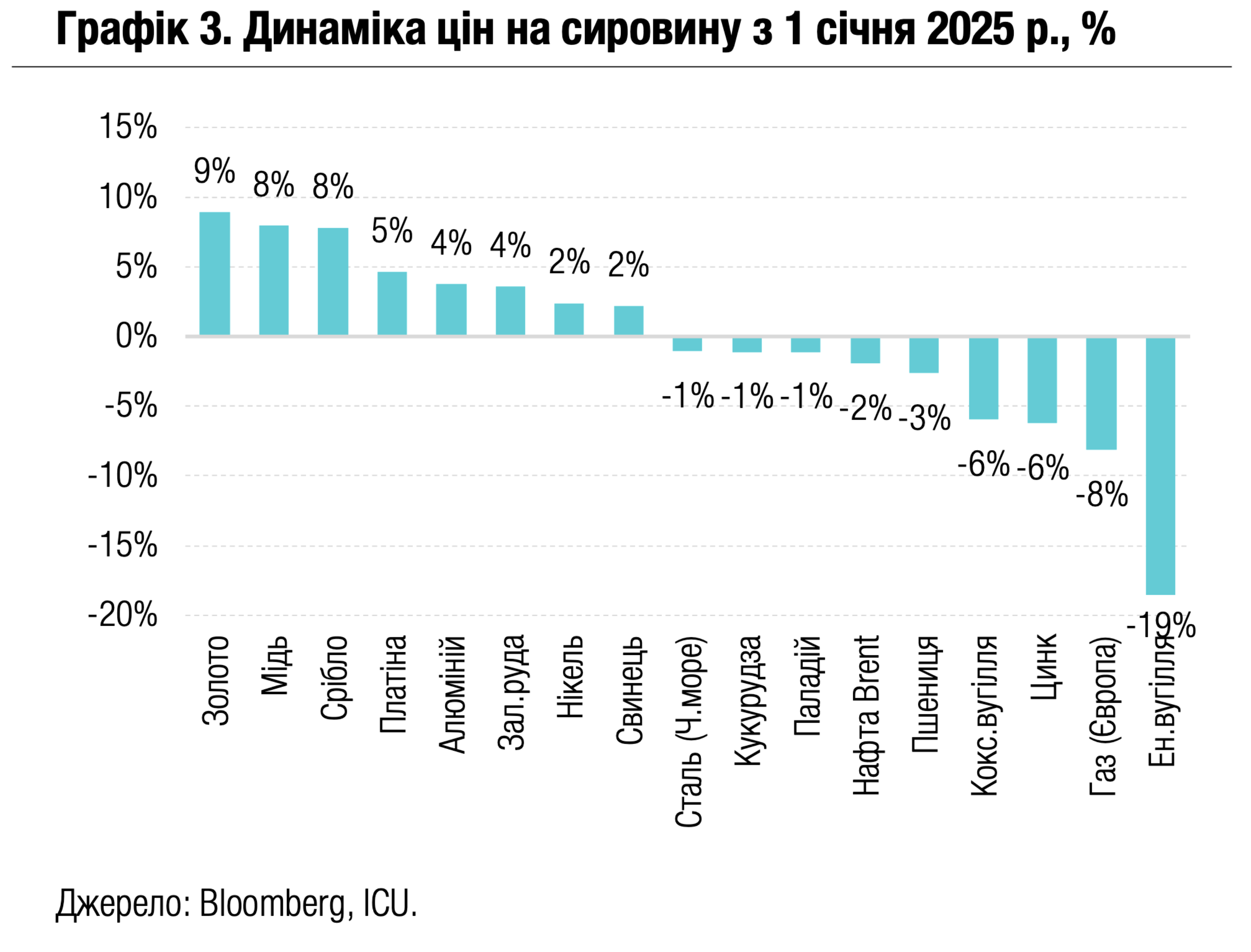

Страхи ескалації торгових війн нарешті негативно позначились і на цінах сировинних товарів. Особливо постраждали через цей фактор ціни на залізну руду й промислові метали. Ціни на пшеницю й кукурудзу зросли через страхи запровадження торговими партнерами вищих мит на американські зернові у відповідь на дії США. Одним із найпомітніших стало також зниження цін на золото та інші дорогоцінні метали, але ключовими факторами в цьому випадку були намагання інвесторів зафіксувати прибутки після тривалого зростання й значне укріплення долара США. Ціни на природний газ у Європі продовжили падіння на тлі прогнозів теплішої погоди в регіоні.

Погляд ICU:Непередбачувані різкі дії нової адміністрації США посилюють невизначеність для економік і значно погіршують апетит інвесторів до ризиків. Відтак тиск на ціни акцій та інших ризикових активів може продовжитись. Водночас відплив коштів інвесторів до «безпечних гаваней», зокрема золота і казначейських облігацій США, імовірно, триватиме. Більшій привабливості облігацій також сприяє посилення очікувань нижчих ставок ФРС, оскільки інфляція в США знову демонструє ознаки уповільнення.

Облігації: Мінфін збільшує запозичення завдяки новим ОВДП

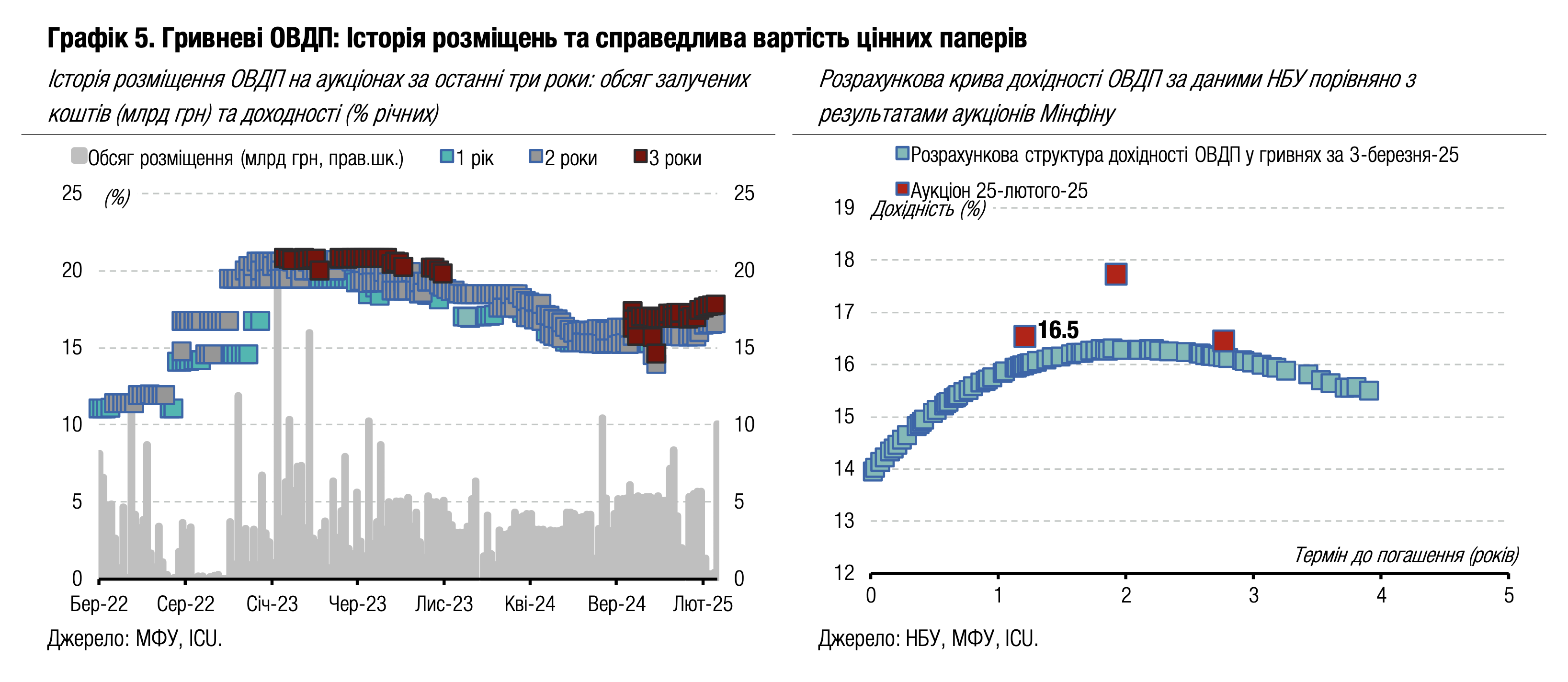

Минулого тижня Міністерство фінансів запропонувало на аукціоні нові 3.5-річні ОВДП, завдяки яким залучило понад 10 млрд грн. Ці облігації, найімовірніше, незабаром будуть додані НБУ до переліку резервних облігацій.

На первинному аукціоні міністерство пропонувало звичні два випуски військових облігацій, попит на які був традиційно невеликим, і змогло залучити від їхнього продажу лише 1.9 млрд грн. Додатково Мінфін запропонував нові 3.5-річні облігації обсягом 10 млрд грн. Ці облігації отримали більш ніж трикратну перепідписку, а ставки в заявках не перевищували 16%. Більше деталей в огляді аукціону.

Цими ж новими облігаціями минулого тижня торгували найбільше на вторинному ринку – угоди з ними склали майже чверть усіх торгів. Завдяки цьому зріс і загальний обсяг торгів, на 24% до 16.9 млрд грн, а частка валютних ОВДП у торгах скоротилася до 11%. Майже третина – 31% – торгів ОВДП на вторинному ринку була з облігаціями з погашенням цього року.

Минулого тижня відбулося найбільше погашення гривневих ОВДП на майже 41 млрд грн, а наступне погашення в сумі 20.6 млрд грн заплановане на 12 березня.

Після минулотижневого погашення гривневих облігацій та нових запозичень, загальний рівень роловеру з початку року зменшився до 71% порівняно з 79% наприкінці січня. Рефінансування гривневого боргу від початку року погіршилося до 71% після майже 140% у січні.

Погляд ICU:Схоже, Міністерство фінансів уже не розраховує на великий інтерес до військових ОВДП, тому знову перейшло до практики випуску резервних облігацій. Це дало змогу одразу рефінансувати значну частину здійсненого минулого тижня погашення. За винятком банків, які зацікавлені в резервних ОВДП будь-якої строковості, більшість інвесторів прагне купувати відносно короткі інструменти на вторинному ринку. Тож пропоновані на первинних аукціонах 16-місячні чи ще довші ОВДП не користуються попитом. Структура угод на вторинному ринку саме це й відображала: банки торгували новий резервний випуск ОВДП, а дрібні інвестори перевкладали отримані кошти в короткострокові облігації, переважно з погашенням у березні, квітні та червні цього року.

Цього тижня ми очікуємо на подібні результати розміщень ОВДП, де більшість коштів Мінфін знову отримає від резервних облігацій. Для досягнення 100% роловеру гривневих погашень за підсумками 1кв міністерству необхідно залучити протягом місяця понад 40 млрд грн. Без нових розміщень резервних облігацій це буде неможливо.

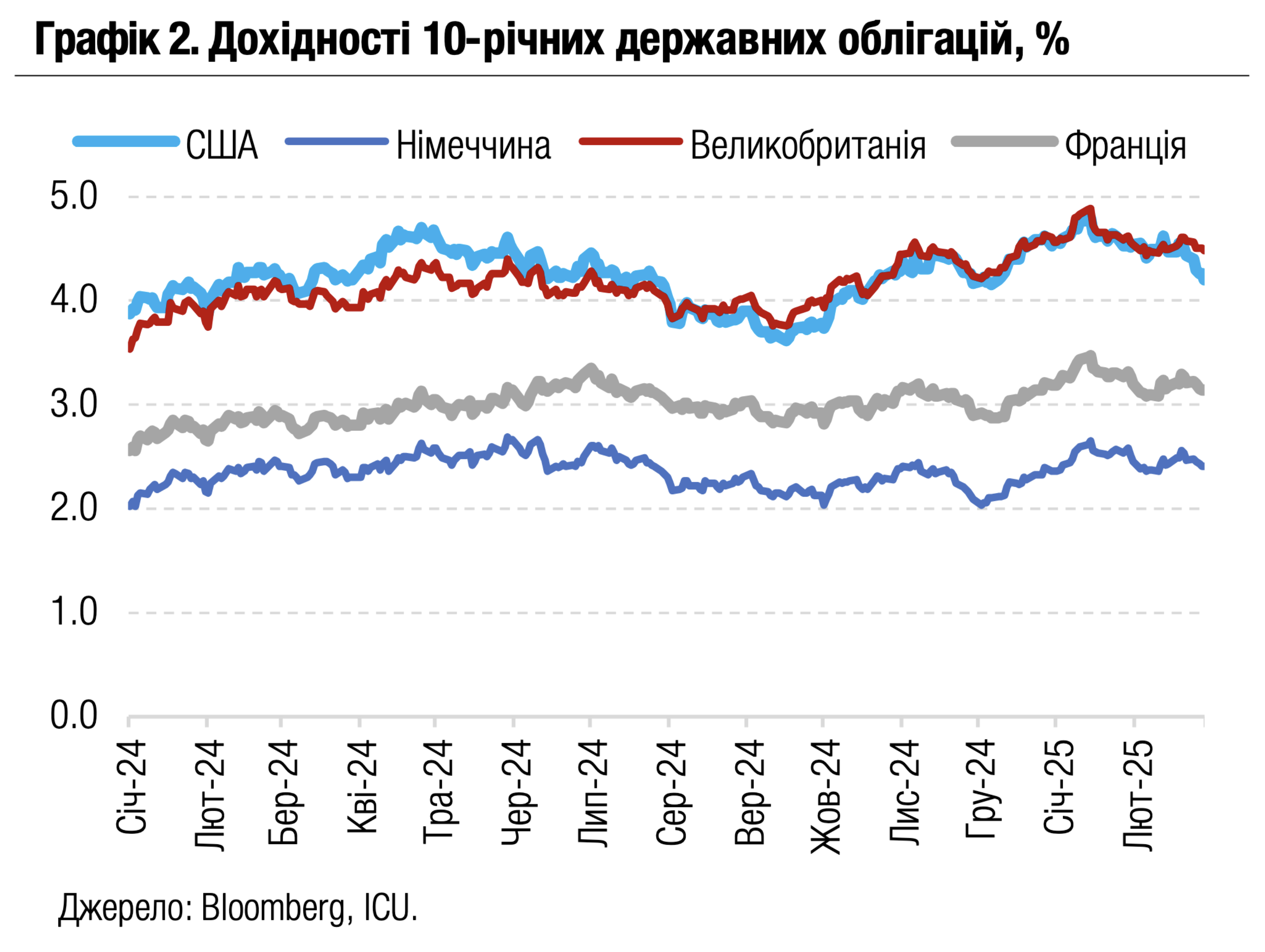

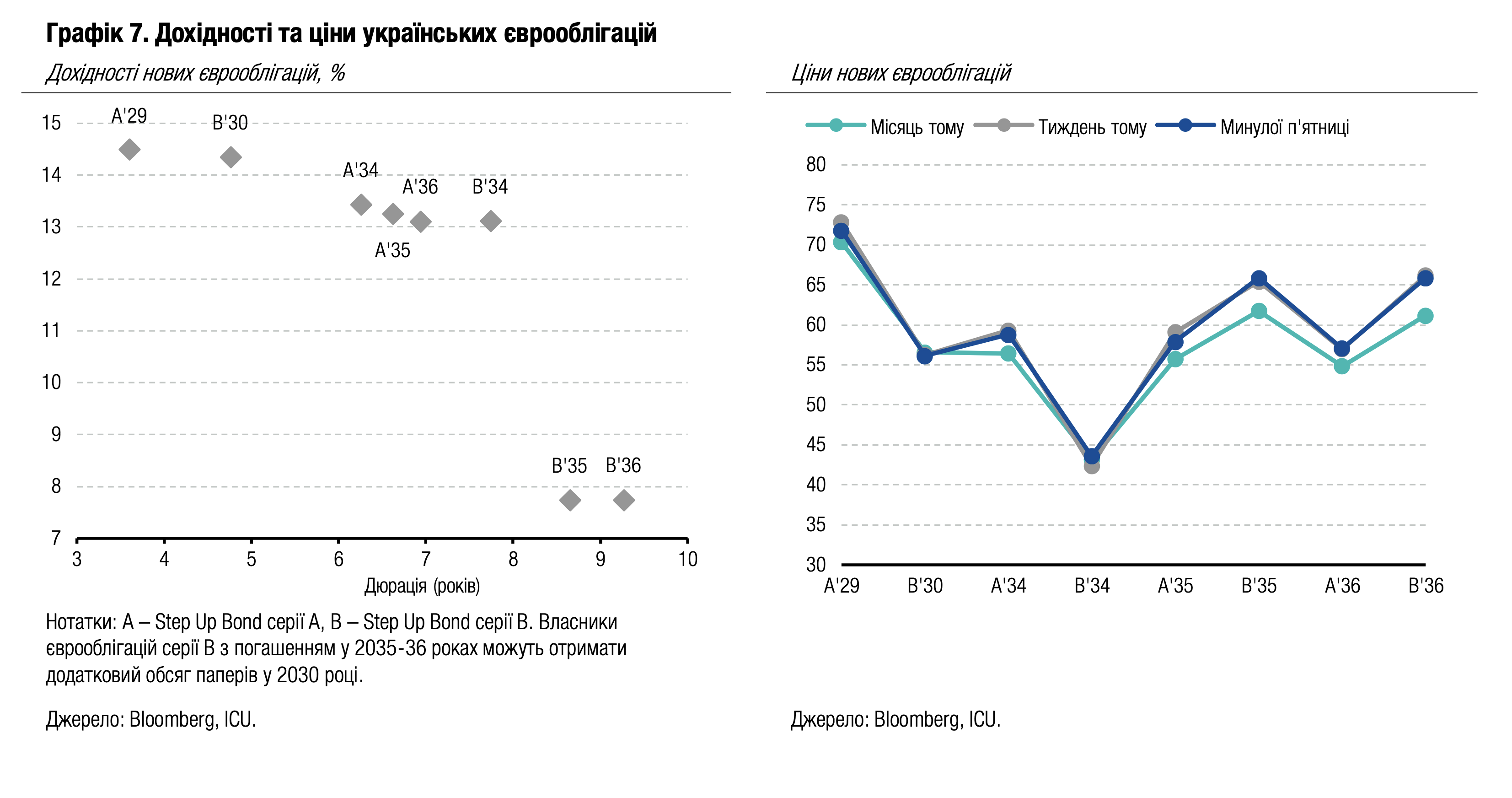

Облігації: Ринок перетравлює зустріч президентів

Ключовою подією минулого тижня була зустріч президентів України та США в Білому домі, яка завершилася безрезультатно після емоційних суперечок. Цього тижня ринок намагатиметься зрозуміти подальші перспективи переговорів про мир.

Минулої середи український уряд затвердив проєкт угоди щодо корисних копалин, яка отримала назву угоди про Інвестиційний фонд реконструкції, але вона фактично є лише меморандумом про подальшу співпрацю між країнами і не містить гарантій безпеки. Підписання цієї угоди мало стати ключовою подією під час візиту Президента України до Білого дому. Проте переговори не були проведені, а угода не підписана, адже зустріч завершилася достроково через емоційні суперечки та агресивні звинувачення в невдячності з боку американців.

На початку тижня єврооблігації незначно подорожчали, але вже в середу знову стали дешевшати. За підсумками тижня в середньому ціни єврооблігацій не змінилися. ВВП-варанти минулого тижня подешевшали на 1% до 83 центів за долар умовного номіналу. Індекс облігацій країн, що розвиваються, за минулий тиждень зріс на 0.9%.

Погляд ICU:П'ятнична зустріч у Білому домі завершилася негативом для України. Цього тижня ринок буде намагатися зрозуміти подальші перспективи мирних переговорів та шансів на відновлення конструктивного діалогу між Україною та США. У вихідні відбулася низка зустрічей Президента України в Європі, які свідчили про збільшення підтримки країни на європейському континенті на противагу зменшенню підтримки від США. Найближчим часом європейські лідери планують запропонувати власний план мирної угоди для України. Ми очікуємо збереження волатильності на ринку єврооблігацій.

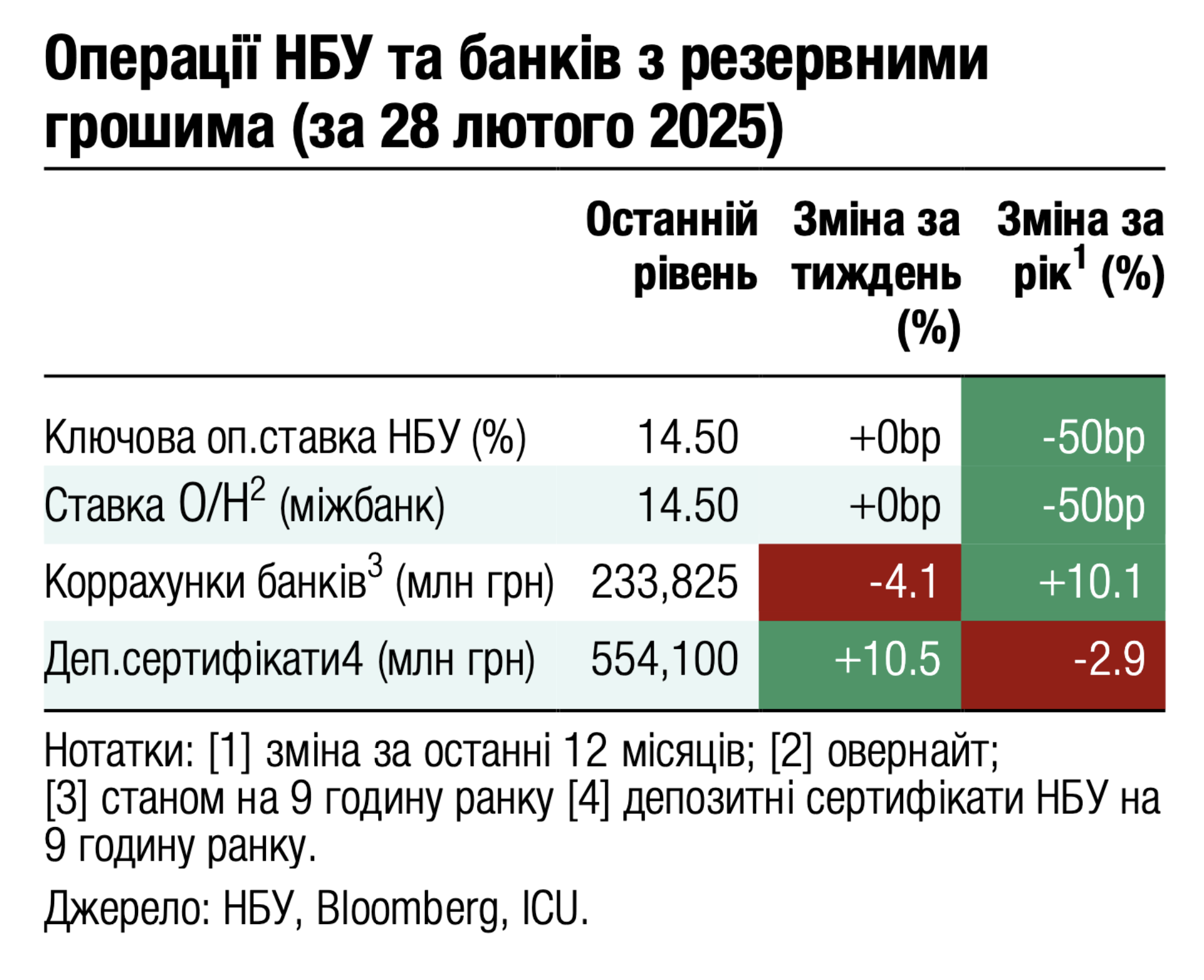

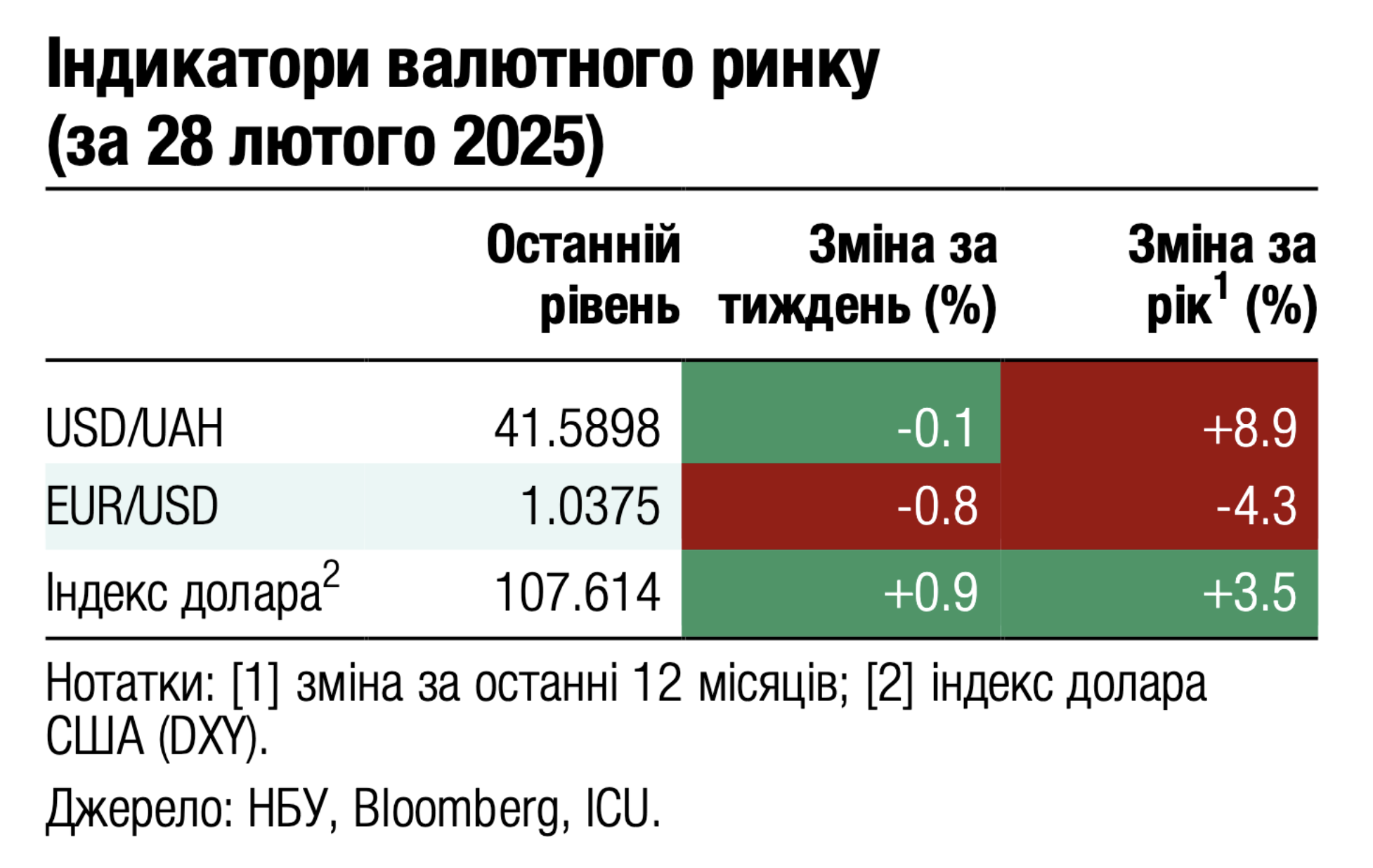

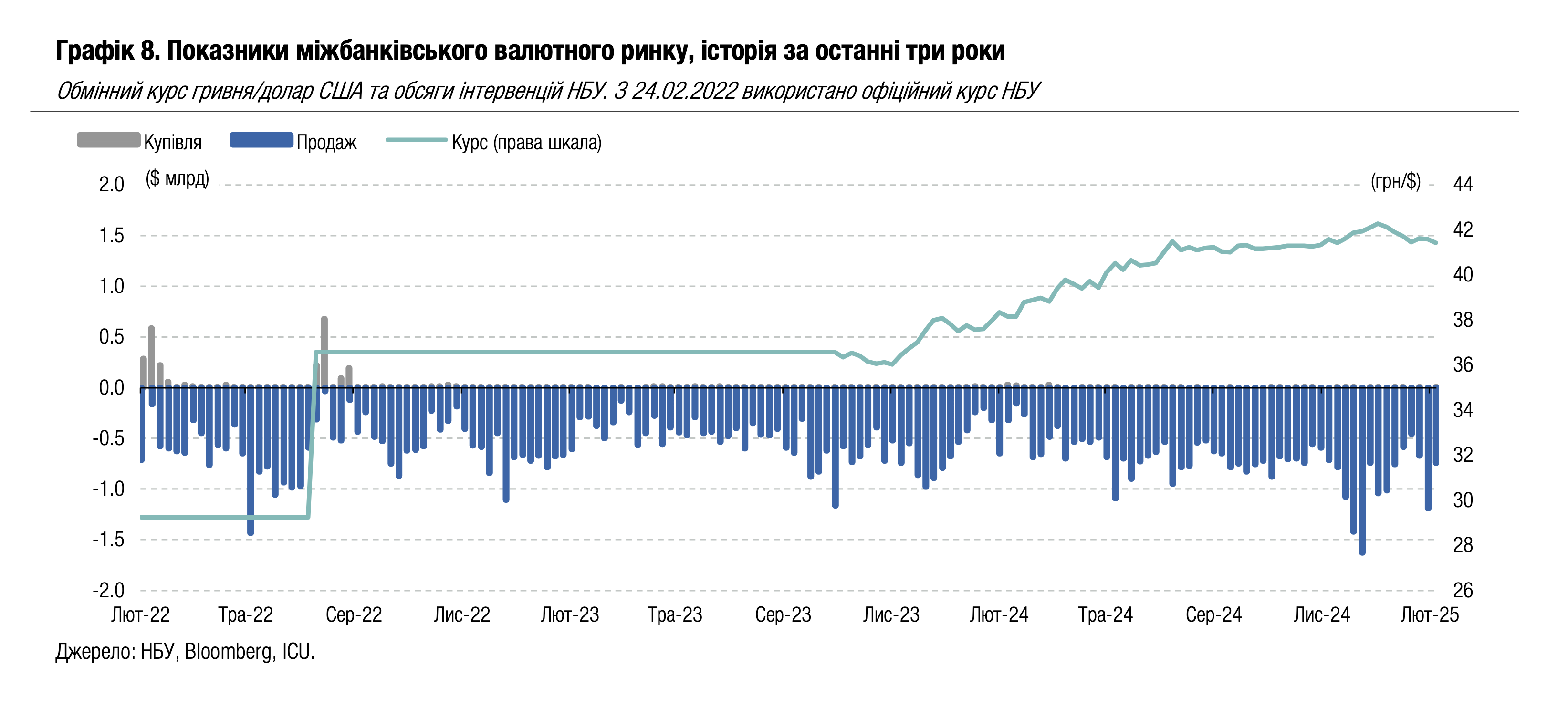

FX: НБУ укріплює гривню попри високий дефіцит

Дефіцит валюти на ринку залишався значним, що не завадило НБУ посилити офіційний курс гривні до нового рекорду цього року.

Загальний дефіцит валюти на ринку за підсумками чотирьох робочих днів зменшився на 43% (порівняно з аналогічним періодом попереднього тижня) до $497 млн переважно завдяки зменшенню до $359 млн чистої купівлі на міжбанківському ринку. Минулого тижня зріс продаж валюти клієнтами банків (юрособами) на 10% одночасно зі зменшенням купівлі на 17%. Водночас у роздрібному сегменті чиста купівля зменшилася на 12% до $138 млн. Завдяки меншому дефіциту валюти НБУ знизив обсяг інтервенцій на 38%, проте він залишався значним на рівні $742 млн.

У п'ятницю НБУ посилив офіційний курс гривні до 41.43 грн/$ - максимуму з листопада минулого року. Укріплення офіційного курсу гривні склало 0.4% за тиждень і 1.4% з початку року. Готівкова вартість долара США в системно важливих банках за підсумками тижня зменшилася до 41.3-41.8 грн/$, або на 0.3% за тиждень та на понад 1% з початку року.

Погляд ICU:Чергова необхідність сплати податків збільшила пропозицію валюти від експортерів наприкінці місяця. Більший продаж валюти з одночасним зменшенням купівлі валюти дозволили НБУ зберегти курс гривні на тримісячних максимумах, зменшивши інтервенції. Однак ми очікуємо, що в найближчі тижні НБУ може повернутися до поступового ослаблення курсу гривні до орієнтовно 46 грн/$ до кінця поточного року, щоб зберігати обсяг інтервенцій на рівні, близькому до середньотижневого.

Економіка: Досягнуто угоди про перегляд програми МВФ

Минулої п’ятниці Україна та МВФ досягли угоди на рівні персоналу про сьомий перегляд програми розширеного фінансування.

Після погодження перегляду радою директорів МВФ Україна отримає черговий транш кредиту обсягом $0.4 млрд. Таким чином обсяг наданих кредитів за цією програмою сягне $10.1 млрд із $15.5 млрд, що заплановано загалом. МВФ зазначив, що виконання програми залишається відмінним, було досягнуто усіх кількісних критеріїв, сім із восьми структурних маяків було виконано вчасно, а один із затримкою. Також Україна запропонувала, щоб було переглянуто розклад отримання подальших траншів через певні зміни прогнозних показників платіжного балансу у 2025 році. Наразі немає інформації, про які зміни йдеться. Два інші важливі факти з пресрелізу – це певне погіршення пронозу ВВП на цей рік до 2-3% із 2.5-3.5% раніше, а також нагадування про те, що реструктуризація варантів – це одна з передумов для досягнення стійкості державного боргу.

Погляд ICU:Успішний перегляд програми МВФ не став сюрпризом, особливо після того, як парламент проголосував за створення Вищого адміністративного суду. Ми очікуємо, що перегляд буде остаточно затверджено радою директорів МВФ протягом березня. Також очікуємо публікації меморандуму МВФ, щоб зрозуміти, які зміни прогнозів платіжного балансу обумовили перегляд графіку надання кредитів МВФ.